سازش و تسلیمپذیری یا مقابله و تحریمپذیری، دوگانه مشهوری است که پرداختن به آن بخش زیادی از توان اداره کشور را در چند دهه اخیر مشغول خود ساخته و در حواشی آن ادبیات عظیمی خلق شده، بیآنکه نهایتاً مشخص باشد در ارتباط با اقتصاد جهان باید چه رویکردی را در پیش گرفت.

درباره طرح پیشفروش نفت و انتقال مشکلات به دولت بعد

طرح «گشایش اقتصادی» مدنظر دولت اگرچه با هر گشایشی برای عموم مردم فاصله بسیاری داشت، با این نقد مبنایی نیز مواجه است که آیا دولت حق دارد (فارغ از ابعاد فنی طرح) چنان بدهی هنگفتی را برای دولت بعد به ارث بگذارد؟ در پاسخ گفته شده که انتشار اوراق نیز نهایتاً چیزی جز انباشت بدهی نیست و همانطور که این دولت متولی اتمام مسکن مهر بوده، عجیب نیست که دولت بعد هم عهدهدار بدهی دولت مستقر باشد. بگذریم که به طور کلی ابعاد بدهی دولت با هر شاخصی (نسبت به تولید ناخالص داخلی، بودجه و…) چندان بالا نیست. نوشته حاضر به ارزیابی همین نقد مبنایی میپردازد و سعی میکند به این سوال پاسخ دهد که طرح به آیندهفروشی (تعویق مشکلات و انتقال بدهی به دولت بعد) شبیهتر است یا نوعی هموارسازی درآمدها در شرایط تحریم صادرات نفت. بالطبع چنین ارزیابی جامع نخواهد بود و صرفاً متمرکز بر یک بعد ماجراست.

آینده محتمل

ابعاد فنی و اجرایی جای بحث بسیار دارد که این مباحث لاجرم بر اصل تصمیم نیز موثرند؛ از جمله اینکه اختیارهای خرید و فروش (Call & Put Options) به چه شکل خواهد بود، آیا میتوان یک کانال حداقل و حداکثر سود تعریف کرد تا پیشبینی بهتری از هزینه این شیوه تامین مالی برای دولت داشت، تسویه فیزیکی با چه شرایطی امکانپذیر میشود و آیا به عنوان مثال پالایشگاههای داخلی مشتری آن خواهند بود. بحث در این باره را به انتشار جزئیات بیشتری از طرح دولت موکول میکنیم و به دوران پس از انتشار اوراق میپردازیم. سناریوهای محتمل به تفصیل بحث شده و از جمله میتوان با رجوع به مقاله آقایان دکتر نیلی و ابراهیمنژاد با عنوان «پیشفروش نفت؛ چگونه؟» (منتشره در شماره ۴۹۷۲ روزنامه دنیای اقتصاد) تصویر آن را دریافت که از تکرارش میپرهیزیم.

با فرض فروش ۲۲۰ میلیون بشکه نفت، قیمت هر بشکه حدود ۴۰ دلار و نرخ ارز نیما ۲۱ هزار تومان، میزان تامین مالی دولت بیش از ۱۸۰ هزار میلیارد تومان خواهد بود که حتی در صورت تحقق بخشی از آن، احتمالاً کسری بودجه سال جاری مرتفع خواهد شد. با لحاظ اینکه در سمت هزینه (مصارف) نمیتوان انتظار کاهش قابلتوجه داشت و در سمت درآمد (منابع) پتانسیلهای تامین کسری از محل واگذاری داراییهای سرمایهای (فروش نفت و شرکتها) و واگذاری داراییهای مالی اساساً بسیار محدودتر از نیاز کمابیش حداقل ۱۰۰ هزار میلیاردتومانی برای پوشش «باقیمانده» کسری بودجه امسال هستند، این تامین مالی میتواند در شرایط فعلی بسیار کارگشا باشد. از اینرو میتوان گفت که فردای فروش، مشکل امسال دولت تا حد زیادی مرتفع شده است.

اما برای دولت در سالهای آینده چه باقی میماند؟ تسویه اوراق (بازخرید آنها یا تسویه فیزیکی از سوی خریداران) دو سال بعد با نرخ ارز و قیمت نفت روز صورت خواهد گرفت. با فرض اینکه تا دو سال آینده تحریمها باقی نخواهند بود، در سناریوی پایه زیانی متوجه خریداران نیست، چراکه انتظار میرود هر دو متغیر صعودی باشند؛ ولی برای دولت شرایط متفاوت خواهد بود. از سویی هزینه نسبتاً بالایی برای تامین مالی (مثلاً در مقایسه با انتشار اوراق بدهی) میپردازد و از سوی دیگر درآمد کمابیش یکچهارم صادرات نفت یک سال را پیشاپیش هزینه کرده است. موضوع هزینه تامین مالی را میتوان جداگانه به بحث گذاشت، اما با منطق سیاستگذاری هزینهکرد یکچهارم درآمد یک سال فروش نفت طی امسال در بودجه دولت چندان رقم بزرگی نیست. به ویژه آنکه تحریم موضوعی مرتبط با سیاستگذاری یک سال یا دولت خاص نیست که بتوان انتظار داشت همان مدیریت مسوول یافتن راهحل باشد. همانطور که برای مدیریت رشد درآمدهای نفتی در دوران نفت ۱۰۰دلاری باید همه دولتها و سالها را لحاظ کرد، به شکلی مشابه همه دولتها باید تبعات رسیدن صادرات نفت به صفر را مدیریت کنند. این موضوع که دو سال بعد تحریم باقی باشد یا نه، متغیر کلیدی در ارزیابی طرح خواهد بود. قاعدتاً مجموعه قوای تصمیمگیر در ارزیابی طرح این مهم را مدنظر دارند که به طور خلاصه، هدف این است که درآمدهای آتی نفت را امروز دریافت کنیم؛ از اینرو اولاً در آن زمان تحریمی وجود ندارد و ثانیاً این رشد اخیر نرخ ارز نیز استمرار نخواهد داشت و در نتیجه هزینه تامین مالی اگرچه بالاتر از نمونههای مشابه است، ولی در مجموع قابلپذیرش خواهد بود. بدون ارزیابی دقیق از آینده تحریم در دو سال بعد دستیابی به یک جمعبندی ناممکن خواهد بود و در این نوشته نیز بنا را بر لغو تحریم میگذاریم.

هموارسازی یا آیندهفروشی؟

کلید پاسخ به این سوال که در سطح سیاستگذاری مطرح میشود، پاسخ به سوالی زیربناییتر است. ناتوانی در فروش نفت و تبعات آن به دولت خاصی اختصاص دارد یا خیر؟ یک گزاره مشهور و مکرر اینکه اگر دولتها با اصلاح محیط کسبوکار شرایط را برای رشد اقتصادی و در نهایت رشد درآمدهای مالیاتی فراهم سازند، هزینههای جاری را کنترل کنند، وابستگی اقتصاد را به نفت کاهش دهند، به کاهش شدت مصرف انرژی و کاهش یارانههای غیرهدفمند مبادرت ورزند، به مبارزه با فساد اقتصادی و فرار مالیاتی و امثالهم بپردازند، و انبوهی از موارد دیگر را لحاظ کنند، دیگر نیازمند درآمدهای نفتی و در نتیجه آیندهفروشی نیستند. برای چنین گزارهای دو پاسخ هست: پاسخ کوتاه اینکه (با فرض سهولت چنین اقداماتی) دولت بعد میتواند این اقدامات را انجام دهد تا دیگر نیازمند همین چندصدهزار بشکه نفت پیشفروششده (آن هم برای یک سال) نباشد. پاسخ طولانیتر اینکه پیشفروش نفت راهحلی برای یک مساله فوری است و مسائل فوری (بنا به تعریف) اگر امکان تعویق تا زمان تحقق الزامات زیربنایی را داشتند دیگر فوری نبودند؛ آن هم الزاماتی که نمیتوانند به تنهایی در زمان یک رئیسجمهور محقق شوند و عمده آنها .

گزاره دیگر اینکه چند دهه وابستگی اقتصاد کشور به نفت، محدود به نقشآفرینی این کالا در موازنه منابع و مصارف دولت نیست؛ بلکه نفت فراهمآورنده منابع لازم جهت سرکوب مستمر قیمت اسمی ارز برای اهداف اجتماعی و اقتصادی دولتها، تامینکننده نیاز واردات کالاهای واسطه و اولیه مورد نیاز بخش صنعت، محل اصلی تامین منابع صندوق توسعه ملی به عنوان موتور محرک توسعه کشور و تامین نیازهای ملون از صداوسیما تا آب و محیطزیست و پایگاه اصلی چند دهه یارانه انرژی به دهکهای مختلف بوده است. بنابراین ایده «اقتصاد بدون نفت» را نمیتوان به یک یا چند سال «لاپوشانی کسری بودجه» در شرایط تحریم تقلیل داد، و نیاز فوری کشور به پوشش هزینهها، راهحلی واقعی و کوتاهمدت (البته با لحاظ تبعات بلندمدت) را میطلبد.

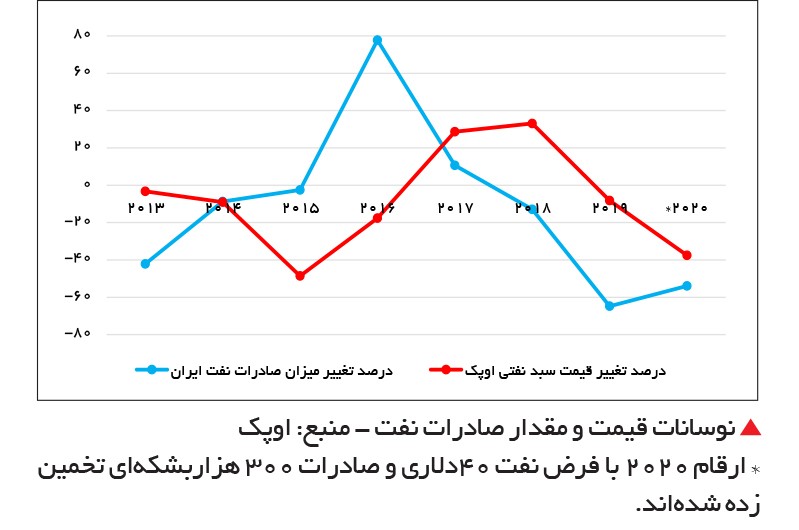

با اتکا به این گزاره میتوان حتی پا را فراتر نهاد و گفت باتوجه به اینکه طی بیش از ۱۵ سال گذشته تحریمهای نفتی در حوزه سرمایهگذاری، فروش و… جزء لاینفک محیط کسبوکار بودهاند، تا تحول پارادایم منجر به رفع «همیشگی» چنین تحریمهایی، هموارسازی درآمدهای نفتی باید به صورتی سیستماتیک صورت گیرد تا اثر نوسانات به حداقل برسد و مدیریت منابع و مصارف دولتها دستخوش سلایق و تصمیمهای کوتاهمدت نباشد. آنچه نصیب دولتها میشود، حاصلضرب قیمت ضربدر مقدار فروش است؛ که در اینجا بخش صادرات آن را مدنظر داریم. وقتی همگان بر سر لزوم هموارسازی اثر نوسانات «قیمت» و تشکیل انواع صندوق برای آن متفقالقول هستند، چرا چنین موضوعی درباره نوسانات «مقدار» مطرح نمیشود؟ نمودار پایین نشان میدهد در سالهای گذشته کشور نوسانات مقدار صادرات نفت همانند نوسانات قیمت نفت متعدد و ای بسا شدیدتر بودهاند. شیوه بهینه هموارسازی مقدار صادرات میتواند موضوع نوشتهای مستقل باشد؛ و ای بسا چنین هموارسازی با این نقد مواجه شود که نباید اساساً تحریم را به رسمیت شناخت و برای مدیریت نوسانات مقدار نفت برنامهای داشت.

چرا شناورسازی قیمت بنزین را ایده کارآمدی میدانیم؟

با افت قیمت نفت به سطوحی کمنظیر در دو دهه اخیر در نتیجه شیوع کرونا و کاهش تقاضا، قیمت فرآوردههای نفتی از جمله بنزین نیز کاهش یافته و بحث درباره بهرهگیری از فرصت فعلی برای آزادسازی قیمت بنزین (با تاکید بر شناورسازی) دوباره مطرح شده است. اصل موضوع آزادسازی قیمت بنزین بارها مورد بحث قرار گرفته و از جمله در شماره ۳۰۹ تجارت فردا مطلبی با عنوان «فصل حذف یارانه» منتشر و در آن به لزوم بهرهگیری از فرصت نفت نسبتاً ارزان و محدودیت شدید منابع دولت برای حل معضل یارانهها اشاره شده بود. اکنون قیمتهای نفت در سطحی بسیار پایینتر از آن زمان قرار دارند و دولت نیز کمتر زمانی بهاندازه امسال نیازمند منابع حاصل از آزادسازی بوده است. همزمان رفاه دهکهای پایین تحتتاثیر شوکهای ناشی از کرونا، افت بلندمدت و مستمر درآمد سرانه حقیقی و تحریمها قرار گرفته و آنها بیشتر از گذشته میتوانند از منابع آزادسازی بهرهمند شوند.

تصویر دقیق قیمت بنزین

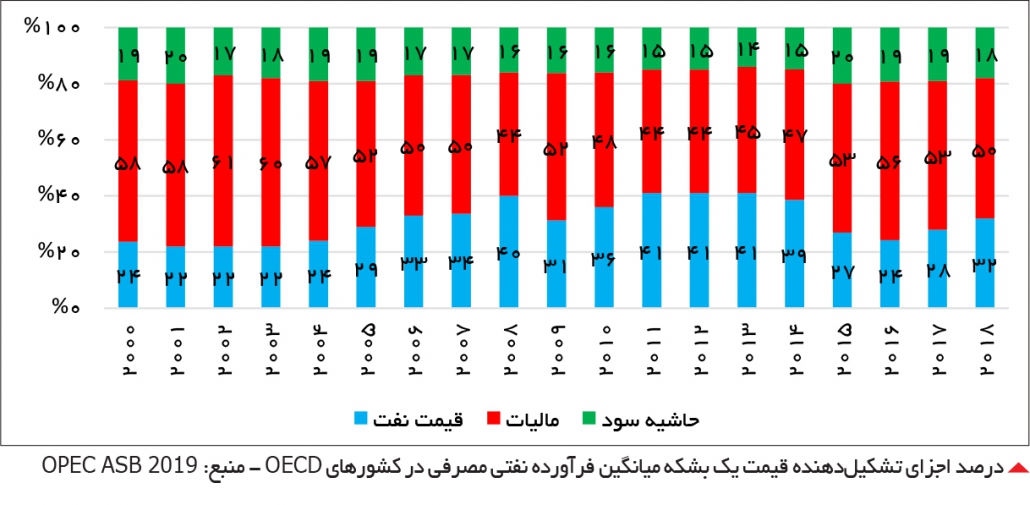

قیمت هر بشکه بنزین با اکتان ۹۲ (فوب خلیجفارس) در زمان نگارش این مطلب حدود ۳۱ دلار است که با لحاظ هر بشکه تقریباً ۱۵۹ لیتر و قیمت دلار ۱۷ هزارتومانی معادل حدود ۳۳۰۰ تومان در لیتر میشود. این رقم بسیار نزدیک به بنزین ۳۰۰۰ تومانی آزاد است؛ یعنی همان نرخی که عملاً برای تعیین محاسبه بهای تمامشده کالاها و خدماتی استفاده میشود که بهنوعی با این سوخت در ارتباط هستند. مدتی قبل قیمتهای فوق از ۳۰۰۰ تومان هم کمتر بود و در نتیجه این تصور به وجود آمد که بنزین در ایران هماکنون گران است. این تصور از دو دیدگاه میتواند درست باشد. از منظر قانونی، هدف نهایی قانون هدفمندی رسیدن به ۹۰ درصد فوب خلیجفارس بوده و در نتیجه میتوان گفت اکنون تقریباً همین هدف محقق شده است. از منظر هزینه فرصت نیز شاید بتوان گفت این رقم عملاً در قیمتهای فوب منعکس میشود و شاید رسیدن به قیمت فعلی کافی باشد و تنها باید آن را متناسب با تحولات بازار تغییر داد. اما یک گزاره محکم و قابل توجه در مقابل این دو وجود دارد: احتمالاً بخش عمده قیمت خردهفروشی بنزین را مالیات و سود «تبدیل قیمتهای عمدهفروشی به خردهفروشی در پمپبنزین» تشکیل میدهد، نه قیمت عمدهفروشی. طرفداران یارانه معتقدند همینقدر که قیمت عمدهفروشی را از شهروندان دریافت کنیم یعنی آنها هزینه فرصت را میپردازند و کفایت میکند. اما منتقدان یارانه میگویند اولاً همین تبدیل عمدهفروشی به خردهفروشی هزینه دارد و در نتیجه هزینه فرصت را روی قیمتهای عمدهفروشی نمیتوان دریافت، ثانیاً روی بنزین مثل دیگر کالاهای با اثر خارجی منفی باید مالیات وضع کرد و ثالثاً اگر تصور میکنیم بدون این مالیات بنزین وضعیت بهتر است، باید بدانیم که جایگزین چنین مالیاتهایی برای دولت چیزی نیست جز کسری بودجه و تامین آن از محلهایی که نهایتاً به رشد نقدینگی و تورم (و فشار بر عموم مردم و بهویژه دهکهای پایین) انجامیده است. بدون آنکه نسخهای تجویز کنیم، خوب است نگاهی به نمودار اوپک ذیل همین نوشته داشته باشیم که اجزای تشکیلدهنده قیمت یک بشکه فرآورده (میانگینی از فرآوردههای اصلی نفت مثل بنزین و گازوئیل و…) را در کشورهای OECD نشان میدهد که حاکی از سهم بالای مالیات است.

درسهای آبان

درباره دلایل آزادسازی قیمت حاملهای انرژی و شیوههای انجام آن (بهطور خاص شناور شدن روزانه یا هفتگی یا ماهانه متناسب با تغییر قیمتهای بینالمللی) بهکرات بحث شده و تکرار آنها لطفی ندارد. شاید همین که ایران همواره در صدر پرداختکنندگان یارانه به سوختهای فسیلی بوده، اساساً پرداخت یارانه به حاملهای انرژی خلاف قواعد اولیه اقتصادی و عدالت اجتماعی است و برای کشوری با مختصات اقتصادی ایران در بلندمدت ممکن نخواهد بود و تنها هزینههای تغییر را افزایش میدهد، کافی باشد. اما یک گزاره مطرحشده بهویژه پس از حوادث آبان سال گذشته این است که آیا با لحاظ هزینههای اجتماعی چنان تغییر عظیمی، میتوان انتظار داشت دولت دست به چنین اقدامی بزند؟ شاید مثال مشهور یکی از دوستان اقتصاددان بتواند پاسخی مختصر و مفید به مخالفتهای مطرحشده با افزایش قیمت بنزین با اتکای به حوادث آبان بدهد. ایشان گفته که فرض کنید بیماری نزد پزشکی برود و او خوردن روزانه یک عدد قرص را برای بیمار تجویز کند. بیمار این قرصها را مصرف نمیکند و بعد از یک سال (احتمالاً شب قبل از چکاپ ادواری)، ظرف یک شب کل ۳۶۵ قرص را مصرف میکند. نتیجه نهتنها بهبود یکشبه نیست، بلکه رفتن به بیمارستان (و خدایناکرده مرگ) را رقم میزند و زیان، دو برابر میشود. بیمار هم احتمالاً میگوید نسخه پزشک راهگشا نیست و آن قرص هم سرکنگبینی است که صفرا میفزاید. در ماجرای بنزین، نمیتوان انتظار داشت سالها فرصت ازدسترفته برای رشد تدریجی قیمتها (که میتواند در بلندمدت افزایش بهرهوری را نیز رقم بزند، چراکه صنایع فرصت کافی برای اصلاح فناوری دارند) با یک افزایش ناگهانی تدریجی جبران شود و بعد هم ادعا کرد که افزایش قیمت نتایج بدی داشته است. فارغ از سطح مطلوبیت چنین تصمیمی، سیاستگذار ایرانی در بلندمدت به دلیل محدودیت منابع چارهای جز آزادسازی قیمت حاملهای انرژی و بهطور خاص سوختها (از جمله بنزین) ندارد. درس مهم آبان نه فراموشی آزادسازی، که لزوم پذیرش سیاست درست و اجرای آن در زمان مناسب است.

شناورسازی و الزامات آن

اساساً آزادسازی قیمت بنزین را بهسختی میتوان بدون شناورسازی در نظر آورد. چراکه قیمتهای بازار (بدون پرداخت یارانه) مستمراً و روزانه در حال نوسان بوده و نرخ ارز نیز همین وضعیت را دارد. البته اگر زیرساختهای لازم فراهم نباشد میتوان قیمتها را ماهانه یا هفتگی تعیین کرد، ولی هر شکل دیگری از آزادسازی در نهایت به نقض غرض خواهد انجامید. مثلاً قیمت ثابت امروز ممکن است حتی دو هفته بعد اختلافی چند دهدرصدی با نرخهای بازار (در اینجا، فوب خلیجفارس) داشته باشند و در نتیجه با مشخص کردن رقمی ثابت (آن هم براساس پول محلی کشوری با تورم چنددهدرصدی) نمیتوان کاری از پیش برد و تجربه قبلی نیز چنین حکایت میکند. هماکنون مبنای محاسبات دولت با پالایشگاهها همین قیمتهای شناور بازار است، اما در عمل عمده مبادلات مالی فیمابین بهصورت تهاتری (در ازای نفتخام فروختهشده با تخفیف پنجدرصدی) و بدون جریان نقدی صورت میگیرد. از اینرو شناورسازی میتواند این بستر را ایجاد کند که جریان نقدی به صنعت پالایش بازگردد و این صنعت یک گام دیگر به سمت مدیریت اقتصادی حرکت کند. در چنین حالتی میتوان شکلگیری کسبوکارهای مرتبط را نیز متصور بود که زنجیره ارزش ذخیرهسازی، حملونقل، عمدهفروشی، خردهفروشی و… را بهصورت یکپارچه دربر گیرد. با شناورسازی در محدوده قیمتهای آزاد (و نه مثلاً ۵۰ درصد آن) طبیعتاً حجم قاچاق نیز شدیداً کاهش مییابد چراکه کارآمدترین نظارت ممکن یعنی منطق اقتصادی جلوی آن را خواهد گرفت. با توزیع بخشی از منابع حاصله بین چند دهک جامعه، قاعدتاً باید انتظار داشت دریافتی آنها نیز متناسباً متغیر باشد.

چند سال قبل، یعنی در اوایل دهه ۹۰، اگر از نفت ۷۰دلاری سخن گفته میشد، منظور «سقوط» قیمتها و شرایط دشواری بود که اقتصاد ایران باید با آن دستوپنجه نرم کند. امروز اما این قیمت برای کشورهای نفتی و از جمله ایران، بیشتر به «نجات» شباهت دارد. بعید نیست اگر بگوییم این کشورها برای تامین منابع ارزی لازم برای واردات و تنظیم بازار، موازنه بودجه دولتها و شاید حتی تداوم تولید نفت، روی هر دلار افزایش قیمت نفت حساب کردهاند و نفت بیش از ۶۰دلاری، که در مرز ۷۰ دلار نوسان میکند، میتواند کمک بزرگی باشد.

از نفت و ماهی و آب تا بانک و معدن و انبار، هیچ داراییای را نمیتوان تصور کرد که از گزند ملی شدن در امان مانده باشد. گاهی نفی حضور بیگانه، زمانی تغییر ساخت اجتماعی و موقعی دیگر سلب مالکیت عواید نامشروع، دلیلی بوده است برای ملی شدن و اکنون پس از تجربه حداقل سه موج ملی کردن بنگاهها در ایران معاصر، کمتر کسی را میتوان یافت که از آنچه در این راه بر سر اقتصاد ایران آمده، دفاع کند. خصوصیسازی، اگرچه نافرجام و بینتیجه، شاید بزرگترین نشانه ناکامی در اهداف ملی شدن باشد؛ ناکامیای که به عقیده بسیاری، جزءلاینفک ملیسازی محسوب میشود. اینگونه است که میتوان پرسید که چرا داراییها ملی میشوند، چگونه ملیسازی در ایران رقم خورد و میوه آن چه بود؟

نگاهی به اعلام واگذاری شرکتهای خصولتی به بخش خصوصی واقعی

کمابیش یک دهه از رونق اصطلاح «خصولتی» به شرکتهایی که بر اساس قوانین و مقررات موجود «غیردولتی» محسوب میشوند، ولی به آنچه «بخش خصوصی واقعی» شناخته میشود تعلق ندارند، میگذرد و به تازگی وزیر صنعت، معدن و تجارت از واگذاری شرکتهای یادشده به این بخش بر اساس دستور رئیسجمهور گفته است. بر اساس صحبتهای او، بخش خصوصی واقعی باید شرکتها را در دست گیرد؛ سخنی همیشه جذاب که به نظر میرسد تا به اجرا رسیدن آن راه درازی باشد. اینکه چنین سخنانی نه تازهاند و نه در عمل چندان راه به جایی بردهاند؛ نشان میدهد ساختار اقتصاد ایران (و نه صرفاً مجریان، یا روندهای گذرا) چنین وضعیتی را نتیجه میدهد و در نتیجه شاید بهتر آن باشد که دور خصوصیسازی را تا فراهم شدن چارچوب لازم، خط کشید. برخی صاحبنظران اقتصادی به صراحت گفتهاند که اگر خصوصیسازی به این صورت انجام نمیشد، بهتر بود؛ چراکه مالکیت و مدیریت بسیاری از بنگاهها به دست نهادهایی افتاده که شبیه دولتاند، ولی با پاسخگویی کمتر، فساد افزونتر و بهرهوری نهچندان متفاوت. نهادهای خاص و بعضاً نظامی و صندوقهای بازنشستگی بر بخش بزرگی از بنگاهها سیطره پیدا کردهاند و دایره مدیریت ناکارآمد دولت (به معنایی فراتر از قوه مجریه) احتمالاً بیشتر شده است. معمای خصوصیسازی، اکنون با چند سوال مهم روبهرو است: با شرکتهایی که واگذار شدهاند چه باید کرد؟ شرکتهای در صف واگذاری، چه سرنوشتی خواهند داشت؟ چه زیرساختها و الزاماتی باید تغییر کند تا دوباره مشکلاتی مشابه تکرار نشود؟ اصلاً، آیا همه موافق هستند که شکلگیری بنگاههای خصولتی و شبهدولتی در مجموع قابل دفاع نبوده است؟

چند سالی از مطرحشدن موضوع ابرچالشها در عرصه عمومی و اسنادی مثل برنامه ششم توسعه میگذرد که یکی از مشهورترین بیانها درباره آن، اواخر سال گذشته از سوی مشاور اقتصادی رئیسجمهوری، که در دولت دوازدهم عهدهدار عنوان دستیار ویژه رئیسجمهور در امور اقتصادی شده است، صورت گرفت. او، که سالهاست از اهمیت وفاق برای حل مشکلات میگوید، شش ابرچالش آب، محیطزیست، صندوقهای بازنشستگی، بودجه دولت، نظام بانکی و بیکاری را به عنوان موانع بزرگ اقتصادی برشمرد و بعدتر در گفتوگو با شماره ۲۲۷ «تجارت فردا» افزود که دولت دوازدهم، آخرین مرز مهار ابرچالشها در حوزه اقتصاد است؛ چرا که پس از آن، آسیبهای اجتماعی در راه هستند. باوجود اینکه بخش قابلتوجهی از ابرچالشها، قبلاً هم از سوی اقتصاددانها مطرح شده بود و تقسیمبندی نیلی، به بیان اولویتها و چارچوبی برای رسیدگی به آنها میپردازد؛ هنوز نه بحث درباره نحوه سیاستگذاری در رسیدگی به چالشها به پختگی انجام شده و نه حتی اجماعی در ضرورت تمرکز بر آنها به وجود آمده است. بخش زیادی از توجه عموم مردم، رسانهها و فضای مجازی و سیاستگذاران صرف مسائلی میشود که احتمالاً کمترین اولویتی در مقایسه با این ابرچالشها ندارند؛ چنان که شاید همین بیتوجهی عمومی در قبال واقعیتهایی که دیر یا زود گریبانگیر همه ایرانیان خواهد شد و اکنون نیز عملاً مسالهساز هستند، ریشه اصلی شکلگیری ابرچالشها باشد.

زمانی که بحث از توسعه صادرات میشود، نگاهها نزدیک است؛ اما وقتی به این سوال میرسیم که چگونه؟ داستان اساساً متفاوت میشود. مثلاً درباره تعیین نرخ ارز، به عنوان مبنای مهم سیاستگذاری صادرات، هیچ اجماعی وجود ندارد. این پدیده، به ویژه در ایران، چندان عجیب و دور از ذهن نیست. هر سیاست، برندگان و بازندگانی دارد. در چارچوب تحلیل اقتصاد سیاسی، منافع بازیگران است که تعیین میکند چه چیزی اجرا شود و چه چیزی نه؛ منافعی که سمتوسوی یکسانی هم ندارد. بالا رفتن نرخ ارز، به همان میزان که به برخی تولیدکنندگان برای توسعه صادرات یاری میرساند، ممکن است دیگران را بهرهمند نسازد و حتی به زیان برخی مصرفکنندگان و واردکنندگان باشد. اینگونه میشود که ارزشگذاری بیش از حد پول ملی و ارز چندنرخی، باوجود بسیاری انتقادات صورتگرفته، سالهاست که جزء لاینفک اقتصاد ایران به شمار میرود. در چنین شرایطی، یافتن راهحلی برای توسعه صادرات، همچون هر سیاستگذاری دیگری، آسان نیست. در سطح کلانتر بسیاری از سیاستهای اقتصادی، در تضاد با اهداف توسعه صادرات قرار دارند. به عنوان مثال تولید کالا و خدمات در محیطی که با انواع ابزارهای تعرفهای و غیرتعرفهای محافظت میشود، جایی برای رقابتپذیری محصولات باقی نمیگذارد؛ در حالی که اصولاً گسترش حضور در بازارهای بینالمللی به همین مقوله مهم بستگی دارد. بسیاری از صنایع کشور، حتی در سنگر داخلی و با مدد تعرفههای بالا نیز نمیتوانند با کالاهای وارداتی رقابت کنند؛ و در این وضعیت چگونه میتوان از توسعه صادرات نیز سخن گفت؟ مهمتر اینکه همیشه پای ذینفعانی در میان است که افزایش رفاه یک عده، به قیمت زیان آنها صورت میگیرد. توسعه بسیاری از صنایع فاقد مزیت نسبی، در راستای بهرهمندی برخی بوده و اکنون محصولات تولیدی راهی به بازارهای دیگر کشورها نمییابد. در نتیجه گروههای قدرت، مشوقهایی را برای صادرات طلب میکنند تا شکاف رقابتپذیری پر شود؛ در حالی که چنین مشوقهایی که از منابع عمومی پرداخته میشود، با انواع مفاسد و رانت همراه است و البته معمولاً چندان هم نتیجهای ندارد. سیاستگذاری صادرات به عرصه جدالی تبدیل شده که البته در صحنه عمومی، همه بازیگرانش از لزوم توسعه صادرات میگویند.

اگرچه از میان هشت وزیر پیشنهادی به مجلس برای دریافت رای اعتماد، یک نفر نتوانست به کابینه راه پیدا کند، برنامههای هفت وزارتخانه اقتصادی را میتوان نهایی تلقی کرد و انتظار داشت وزیر پیشنهادی نیرو نیز لااقل بخشی از برنامههای حبیبالله بیطرف، گزینه قبلی این وزارتخانه را در دستور کار قرار دهد چراکه این برنامهها بیانگر دیدگاههای دولت و رئیسجمهور نیز هستند. با این فرض نوشته حاضر به مرور برنامههای هشت وزارتخانه اقتصادی میپردازد. اگرچه برنامههای پیشنهادی، همانطور که انتظار میرود، شامل مروری بر وضعیت و ارائهای از نحوه رسیدن به نقطه مطلوب هستند، در محتوا و فرم متفاوت هستند. اگر تنها آنچه به «آینده» میپردازد را به عنوان برنامه در نظر بگیریم، وزیر ارتباطات و فناوری اطلاعات خلاصهترین برنامه را در سه صفحه ارائه داده است که از قضا شاید بتوان ادعا کرد به لحاظ فرم و نگارش، بیشترین شباهت را به برنامههای استراتژیک دارد. در نقطه مقابل، وزرای امور اقتصادی و دارایی، و تعاون، کار و رفاه اجتماعی، برنامههای مفصلتری داشتهاند. برخی از برنامهها همچون برنامه وزیر نفت، واجد اهداف و جزئیات کمی فراوان سالانه هستند، درست در نقطه مقابل برنامه وزیر راه و شهرسازی که اعداد کمتری در آن به چشم میخورد. این تفاوتها البته تا حد زیادی به ماهیت وظایف وزارتخانهها نیز بازمیگردد. توجه به بهبود محیط کسبوکار، تامین مالی و حاکمیت مناسب دولت در بسیاری از برنامهها به چشم میخورد.

بهار امسال را میتوان یکی از پرچالشترین فصلهای اقتصاد ایران در دهه اخیر به شمار آورد. انتخابات ریاستجمهوری و موعد تمدید معافیتهای مرتبط با تحریم از سوی دونالد ترامپ، رئیسجمهور آمریکا، شرایطی را رقم زده تا بار دیگر اقتصاد ایران در معرض ریسکهایی قرار گیرد که ارزیابی آنها اگر ناممکن نباشد، لااقل بسیار دشوار و مبتنی بر سناریونویسیهای پیچیده خواهد بود. اگرچه حضور هر یک از چهرههای مطرح برای انتخابات و حتی تداوم ریاستجمهوری حسن روحانی، به تنهایی آن قدر اهمیت دارد که بتوان درباره چشمانداز اقتصاد ایران طی دوران آنها، فراوان سخن گفت، همزمانی و ضمناً تاثیرگذاری برنده انتخابات بر رفتار ترامپ، اهمیت مضاعفی به موضوع بخشیده است؛ بهویژه آنکه یک ویژگی رفتار رئیسجمهور آمریکا، غیرقابلپیشبینی بودن آن است. در کنار این دو عامل، و در ارتباط با آنها، بسیاری از شاخصها و روندهای اقتصاد ایران حتی در کوتاهمدت، واجد ویژگی عدم قطعیت به شمار میروند که بر عدم قطعیتهای سال جاری موثرند. به عنوان مثال جریان سرمایهگذاری خارجی، درآمدهای نفتی و نرخ ارز، حتی فارغ از دو عامل فوقالذکر، میتوانند منشأ ریسک باشند. به این موارد باید برخی روندهای طولانیمدت اقتصاد ایران را اضافه کرد که واجد ابعاد اجتماعی هستند.