نگاهی به طبقات پایین، میانه و بالای هرم جهانی ثروت

دلایل متعددی برای اختلاف ثروت مشاهدهشده بین افراد وجود دارد. برخی از افرادی که ثروت اندکی دارند، جوان هستند و در نتیجه فرصت کمی برای انباشت ثروت داشتهاند. برخی دیگر ممکن است با ورشکستگی یا بدشانسی مواجه شده باشند؛ یا در کشورها و مناطقی زندگی کنند که چشمانداز خلق ثروت، محدود است. در برخی کشورها، فرصتهای در دسترس زنان یا اقلیتها محدود است. در سوی دیگر طیف، افرادی هستند که در نتیجه هوش، کارِ سخت و شانسِ خوب، فرصتهای زیادی به دست آوردهاند.

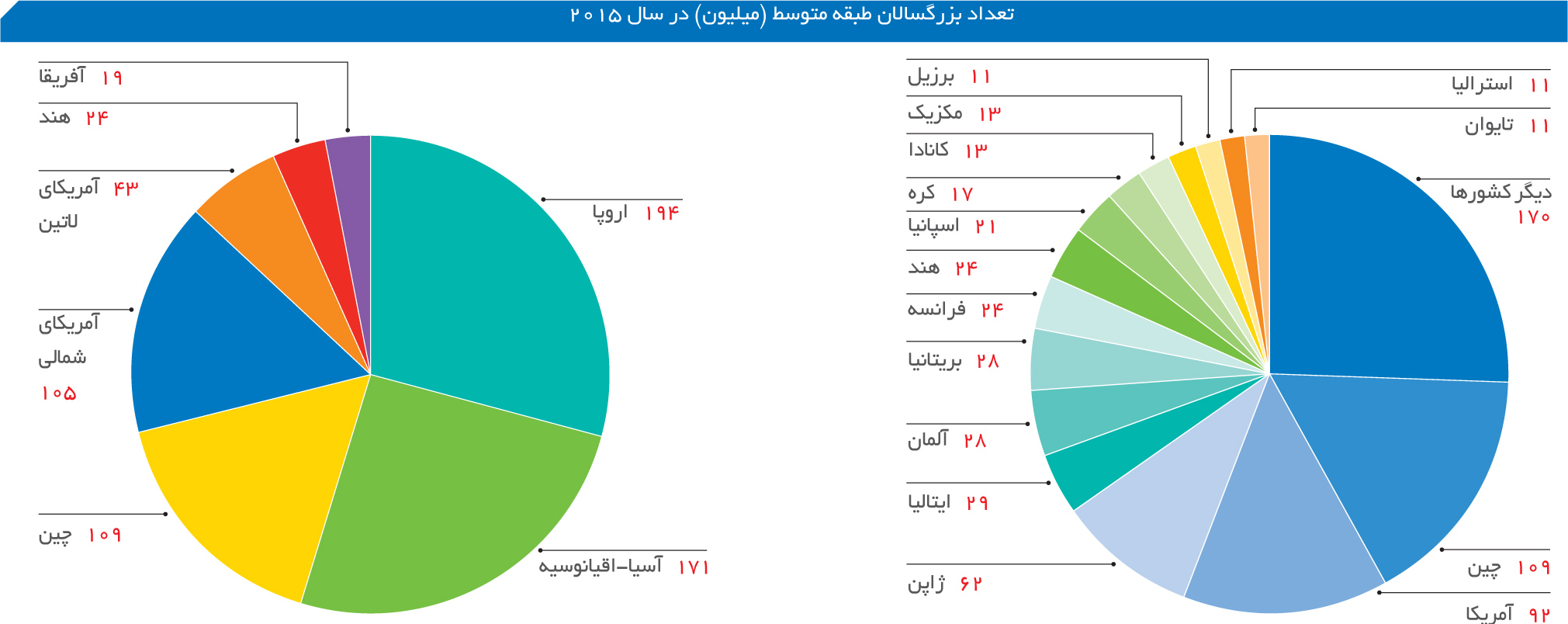

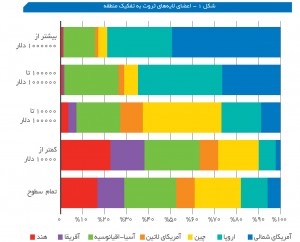

هرم ثروت نشانداده شده در شکل ورودی، تفاوتهای مورد اشاره را نشان میدهد. قاعده وسیع هرم، نشاندهنده افرادی است که ثروت اندکی در اختیار دارند و سطوح بالاتر هرم به صورت تصاعدی به وسیله افراد کمتری پُر شده است. بر اساس برخی تخمینها ۴ /۳ میلیارد نفر (۷۱ درصد از کل بزرگسالان جهان) در سال ۲۰۱۵، ثروتی کمتر از ۱۰ هزار دلار آمریکا دارند. بیش از یک میلیارد نفر (۲۱ درصد از کل جمعیت جهان) در بازه برخورداری از ثروت ۱۰ هزار تا ۱۰۰ هزار دلار آمریکا هستند. در شرایطی که میانگین ثروت در قاعده و ردیفهای میانی هرم نسبتاً اندک است، کل ثروت موجود در این بخش به ۳۹ تریلیون دلار میرسد. این نشاندهنده اهمیت اقتصادی بخشِهای مذکور است؛ بخشی که اغلب نادیده گرفته میشود.

383 میلیون نفر بزرگسال باقیمانده (هشت درصد جهان) ثروت خالصی بیش از ۱۰۰ هزار دلار آمریکا دارند. این گروه ۳۴ میلیون نفر را دربرمیگیرد که ثروتی بیش از یک میلیون دلار آمریکا دارند؛ افرادی که کمتر از یک درصد کل جمعیت افراد بالغ جهان را تشکیل میدهند و در عین حال ۴۵ درصد از کل ثروت خانوارهای جهان را در اختیار دارند. بر اساس تخمین انجامشده، ۱۲۳۸۰۰ نفر در این گروه ثروتی بیش از ۵۰ میلیون دلار آمریکا و ۴۴۹۰۰ نفر ثروتی بیش از ۱۰۰ میلیون دلار آمریکا دارند.

قاعده هرم

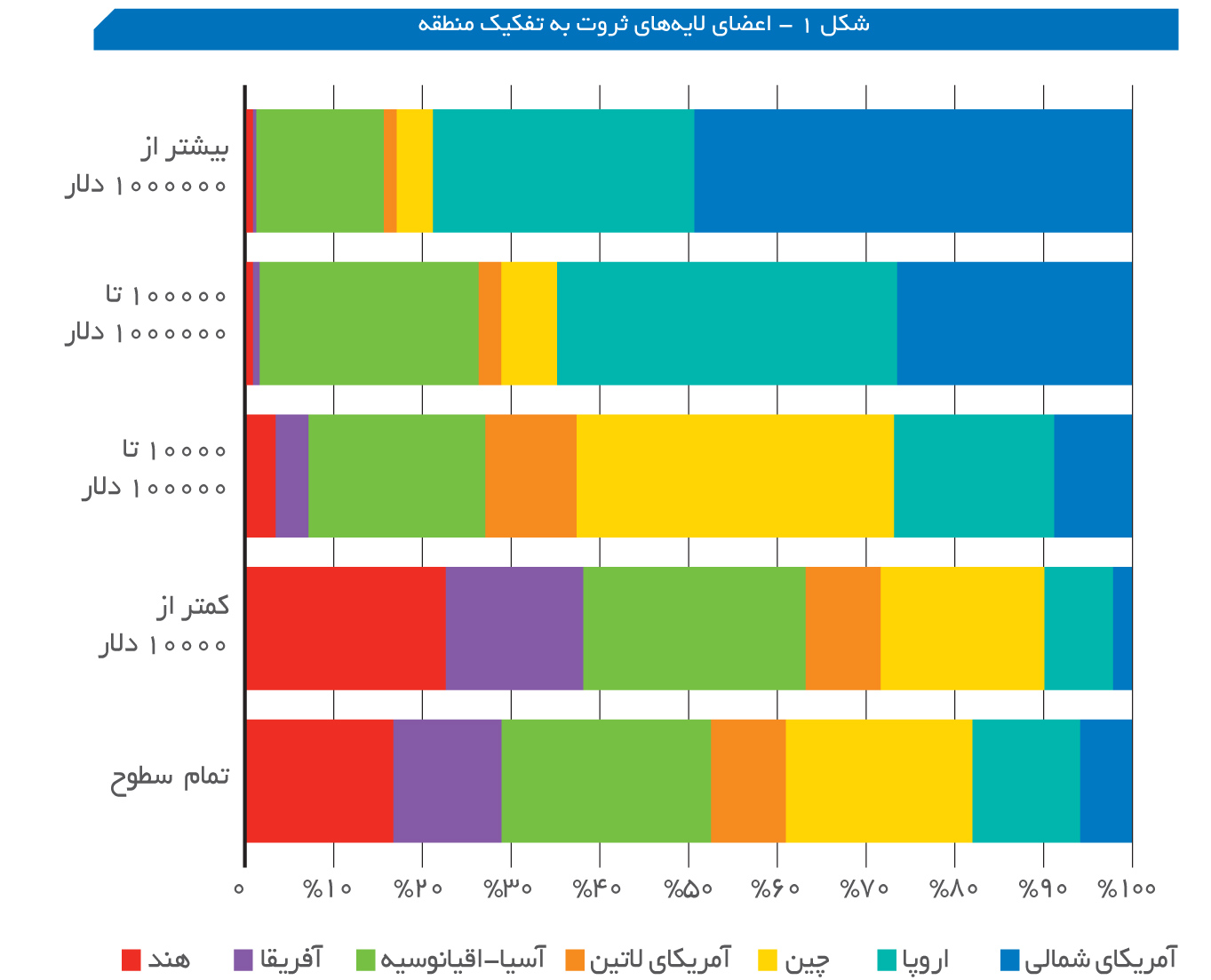

هر لایه از هرم ثروت، خصوصیات منحصربهفردی دارد. در تمامی کشورها و مناطق، بخش پایینی همسطحترین توزیع ثروت را دارد، اما گوناگونی فراوانی دارد و بازه گستردهای از افرد با شرایط گوناگون را دربر میگیرد (شکل ۱). در کشورهای توسعهیافته، فقط حدود ۲۰ درصد از بزرگسالان در این طبقه قرار میگیرند و برای اغلب آنها، حضور در این طبقه یا به دلایلی از قبیل ورشکستگی یا بیکاری موقت است؛ یا پدیدهای مرتبط با چرخه زندگی به شمار میرود که در جوانی یا سنین پیری مشاهده میشود. در تضاد با این وضعیت، بیش از ۹۰ درصد از جمعیت بزرگسال در هند و آفریقا در طبقه مذکور قرار دارند. در برخی کشورهای کمدرآمد آفریقا، درصد جمعیت در گروه ثروتی مذکور نزدیک به ۱۰۰ درصد است. برای بسیاری از ساکنان کشورهای کمدرآمد، حضور همیشگی در نوار پایینی ثروت بیش از آنکه یک استثنا باشد، قاعده است.

ثروت طبقه میانی

برخورداری از ثروتی معادل ۱۰ تا ۱۰۰ هزار دلار آمریکا، نشاندهنده گستره میانی ثروت جهانی است. برای تمامی سطوح ثروت، میانگین دارایی نزدیک به میانگین جهانی است و خالص ثروت کل ۳۱ تریلیوندلاری، طبقه مذکور را از قدرت اقتصادی قابلتوجهی برخوردار میکند. حضور هند و آفریقا در این نوار، کمتر از حد انتظار است؛ در حالی که چین سهم نسبتاً بالایی در اختیار دارد. مقایسه چین و هند نکات بسیار جالبی دربردارد. در هند تنها ۴ /۳ درصد افراد از ثروت متوسط برخوردارند و سهم مذکور طی دهه گذشته تغییر اندکی داشته است. در نقطه مقابل چین قرار دارد که ۳۶ درصد افراد ثروت بین ۱۰ تا ۱۰۰ هزار دلار در اختیار دارند؛ یعنی ۱۰ برابر رقم مذکور برای هند و دو برابر همان رقم برای چین در سال ۲۰۰۰.

بخش ثروتمند هرم

در آغاز قرن حاضر، تعداد افراد بزرگسال بخش ثروتمند هرم (برخوردار از خالص ثروت بیش از ۱۰۰ هزار دلار آمریکا) ۲۱۵ میلیون نفر بود. در سال ۲۰۱۴، این رقم در جهان به ۳۹۵ میلیون نفر رسید؛ اما در سال جاری به ۳۸۳ میلیون نفر کاهش پیدا کرد که یکی از تبعات تقویت دلار آمریکا به شمار میرود. ترکیب منطقهای گروه مذکور، به طرز محسوسی با لایههای زیرین آن متفاوت است. اروپا، آمریکای شمالی و منطقه آسیا-پاسیفیک (بدون درنظر گرفتن چین و هند) مجموعاً ۹۰ درصد گروه مذکور را تشکیل میدهند و سهم اروپا به تنهایی در این میان ۱۴۴ میلیون نفر (۳۸ درصد) است. در مقایسه با آن میتوان به هند و آفریقا اشاره کرد که مجموعاً پنج میلیون نفر (۳ /۱ درصد از کل جهان) از کل جمعیت بخش مذکور را تشکیل میدهند.

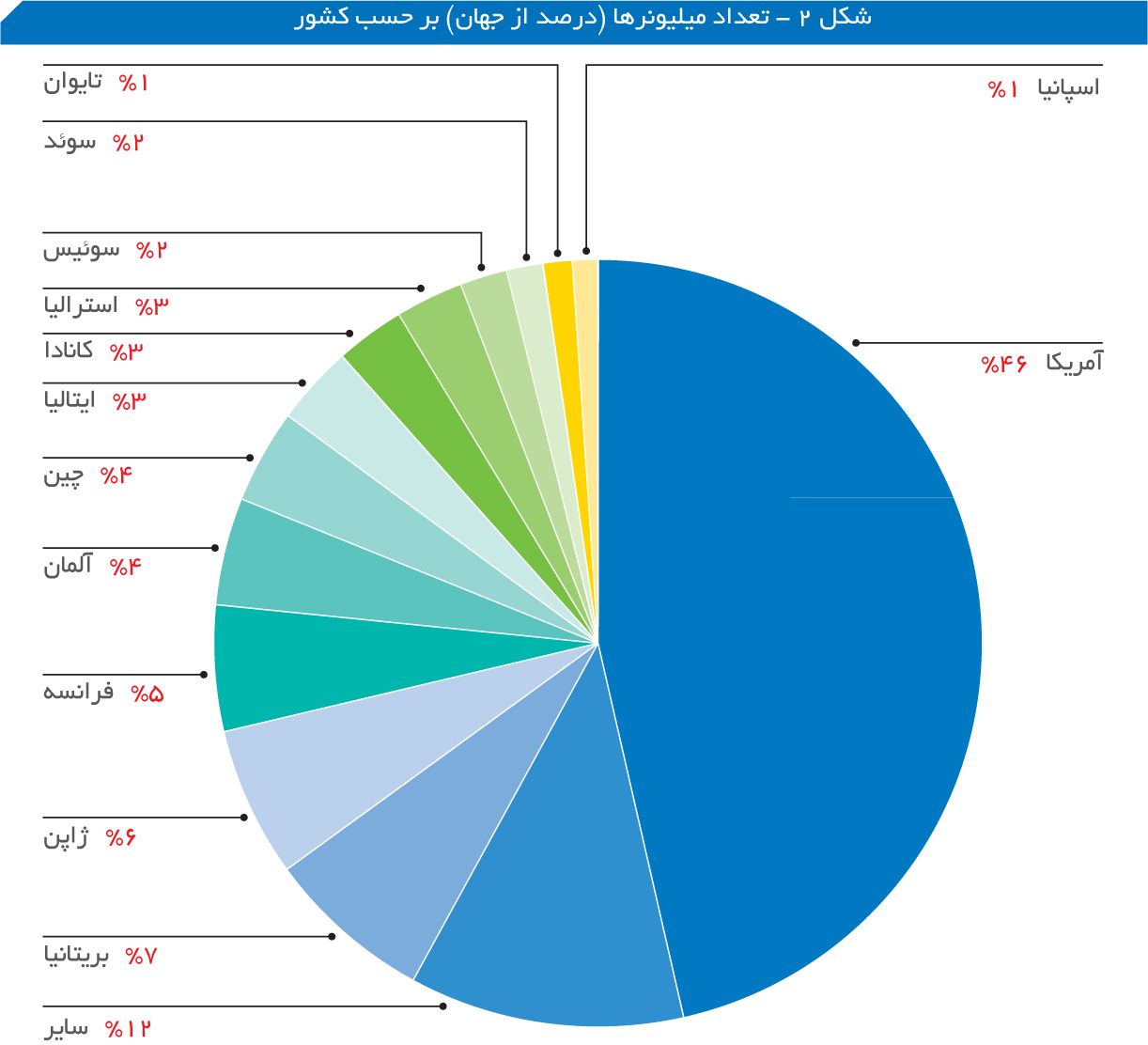

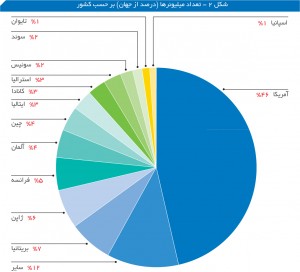

میلیونرهای آمریکایی حاضر در راس هرم نیز الگوی عضویت در طبقه مذکور را تغییر میدهند. تعداد میلیونرها در هر کشور با سه شاخص تعیین میشود: اندازه جمعیت بزرگسالان، میانگین ثروت و نابرابری ثروت. ایالات متحده آمریکا در تمامی معیارهای مذکور، رتبه بالایی را به خود اختصاص داده و تاکنون بیشترین تعداد میلیونرها را در میان کشورهای جهان، یعنی ۷ /۱۵ میلیون نفر (۴۶ درصد از کل جهان) را به خود اختصاص داده است (شکل ۲). سالیان متمادی، ژاپن با فاصلهای قابلقبول، رتبه دوم را در ردهبندی میلیونرها داشت. در سال ۲۰۱۱، سهم این کشور ۱۳ درصد بود؛ یعنی دوبرابر سهم رتبه بعد از آن. به هر روی، تعداد میلیونرهای ژاپنی همزمان با افزایش تعداد میلیونرها، در دیگر کشورها کاهش یافته است. در نتیجه، سهم ژاپن از میلیونرهای جهان به کمتر از ۱۰ درصد در سال ۲۰۱۳ رسیده و اکنون به ۳ /۶ درصد کاهش پیدا کرده است. روند مذکور این کشور را پایینتر از انگلستان و اندکی بالاتر از فرانسه قرار میدهد. ۹ کشور دیگری که حداقل یک درصد از کل میلیونرهای جهان به آنها تعلق دارند، به ترتیب شامل آلمان، چین، ایتالیا، کانادا و استرالیا با سهم سه تا پنج درصد میشود. سوئد و سوئیس جمعیت نسبتاً کمی دارند، ولی میانگین بالای ثروت موجب میشود ۳۵۰ هزار میلیونر در کشورهای مذکور حضور داشته باشند؛ رقمی که حداقل شرط لازم برای داشتن حداقل یک درصد سهم از کل میلیونرهای دنیاست.

تغییر اعضای گروه میلیونرها

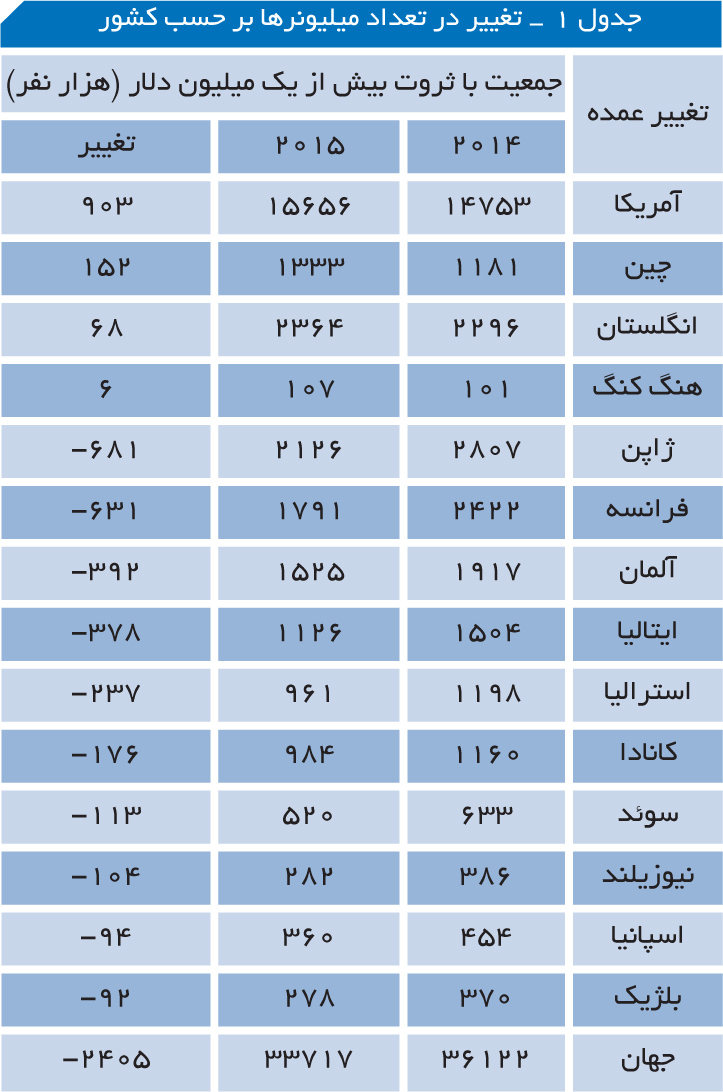

تفاوت سطح ثروت، تعداد و کشور محل اقامت میلیونرهای جهانی را تحت تاثیر قرار میدهد. در سال گذشته گزارشی درباره رشد قوی و زیربنایی ثروت همراه با افزایش ارزش ارز ارائه شد که بر اساس آن دو عامل مذکور مجموعاً منجر به اضافه شدن چهار میلیون نفر به مجموع میلیونرها بوده است. ایالات متحده آمریکا ۶ /۱ میلیون نفر از اعضای جدید گروه میلیونرها را به خود اختصاص داده و ناحیه یورو ۸۵۰ هزار نفر دیگر را. رشد اساسی در سال جاری چندان متفاوت نیست، اما نوسانات نرخ ارز افزایش سال گذشته تعداد میلیونر را در بیشتر نقاط دنیا خنثی کرده و اغلب حتی از آن بیشتر هم شده است. همانطور که گفته شد، باشگاه میلیونرها ۴ /۲ میلیون نفر از اعضای خود را از دست داد که بیشترین آن در میان کشورها مربوط به ژاپن با ۶۸۰ هزار نفر بوده است. باوجود این، اروپا منطقهای بوده که با دو میلیون نفر کاهش، بیشترین کشورهای با کاهش جمعیت میلیونر در آن واقع هستند. ۵ /۱ میلیون نفر از رقم مذکور، به چهار کشور بزرگ ناحیه یورو مربوط میشود: فرانسه (با کاهش ۶۳۰ هزار نفر)، آلمان (با کاهش ۳۹۰ هزار نفر)، ایتالیا (با کاهش ۳۸۰ هزار نفر) و اسپانیا (با کاهش ۹۰ هزار نفر). استرالیا و کانادا نیز با کاهش ۴۱۰ هزارنفری در جمعیت میلیونرها مواجه شدند. ایالات متحده آمریکا (با رشد ۹۰۰ هزارنفری) تاکنون بیشترین تعداد افزایش میلیونرها را به خود اختصاص داده؛ اگرچه به لحاظ درصدی چین با افزایش ۱۵۰ هزارنفری بهتر عمل کرده است. در تناقض با روند عمومی جهانی، آمریکا سهم خود را از میلیونرهای جهان از ۴۱ درصد در سال ۲۰۱۴ به ۴۶ درصد در سال ۲۰۱۵ افزایش داده است.

افراد با ارزش خالص ثروت بالا

تخمین الگوی برخورداری از ثروت بالای یک میلیون دلار نیازمند روشی جدید است؛ چراکه در سطوح بالای ثروت منابع معمول اطلاعات (مثل پیمایش رسمی خانوار) کمتر قابل اتکا به نظر میرسد. ما با استفاده از ترتیبات شناختهشده آماری بر مانع مذکور غلبه کردیم تا مطمئن شویم بالاترین سطوح ثروت با آمار سالانه فوربس از میلیاردرهای جهان و دادههای فهرستهای مشابه ثروتمندان که در هر جای دیگری منتشر میشود، سازگار است. این کار تخمینهای قابلپذیرشی از الگوهای جهانی دارایی سرمایه در گروههایی به دست میدهد که خالص ثروت بالا (HNW، با ثروت یک تا ۵۰ میلیون دلار) یا خالص ثروت بسیار بالا (UHNW، با ثروت۵۰ میلیون دلار به بالا) دارند. درحالی که قاعده هرم ثروت را مردم کشورهای گوناگون تشکیل میدهند که در مراحل مختلف چرخه زندگی خود قرار دارند، افراد با خالص ثروت بالا و بسیار بالا شدیداً در مناطق و کشورهای خاصی متمرکز هستند و سبک زندگی مشابهی دارند؛ مثلاً باوجود زندگی در قارههای مختلف، برای کالاهای لوکس به بازارهای جهانی خاصی مراجعه میکنند. پورتفولیوی ثروت این افراد از شباهت بیشتری برخوردار است: تمرکز بر داراییهای مالی و به طور خاص سهام، اوراق قرضه و دیگر اوراق بهاداری که در بازارهای بینالمللی دادوستد میشوند.

بر اساس تخمینها در اواسط سال ۲۰۱۵، معادل ۶ /۳۳ میلیون بزرگسال با خالص ثروت بالا وجود دارند که ثروت آنها بین یک تا ۵۰ میلیون دلار است و بخش عمده آنها (۸ /۲۹ میلیون نفر) در بازه یک تا پنج میلیون دلار قرار دارند. ۵ /۲ میلیون نفر بزرگسال از ثروت پنج تا ۱۰ میلیون دلار برخوردار هستند و ثروت ۳ /۱ میلیون نفر دیگر ۱۰ تا ۵۰ میلیون دلار برآورد میشود. از سال ۲۰۰۷ تا ۲۰۰۹، اروپا به سرعت جای آمریکای شمالی را در مناطق با بیشترین تعداد افراد با خالص ثروت بالا گرفت، اما آمریکای شمالی رتبه خود را در سال ۲۰۱۰ بازپس یافت و هماکنون با ۶ /۱۶ میلیون نفر (۴۹ درصد از کل جهان) در مقایسه با ۱۰ میلیون نفر (۳۰ درصد) در اروپا، تعداد میلیونرهای بیشتری دارد. کشورهای آسیا-پاسیفیک، به استثنای چین و هند، ۹ /۴ میلیون نفر (۱۵ درصد) میلیونر دارند و تخمین زده میشود که ۳ /۱ میلیون فرد با خالص ثروت بالا در چین زندگی کنند که رقم مذکور چهار درصد کل تعداد میلیونرهای جهان است. باقیمانده ۷۹۰ هزار فرد با خالص ثروت بالا (دو درصد جهان) در هند، آفریقا یا آمریکای لاتین زندگی میکنند.

افراد با خالص ثروت بسیار بالا

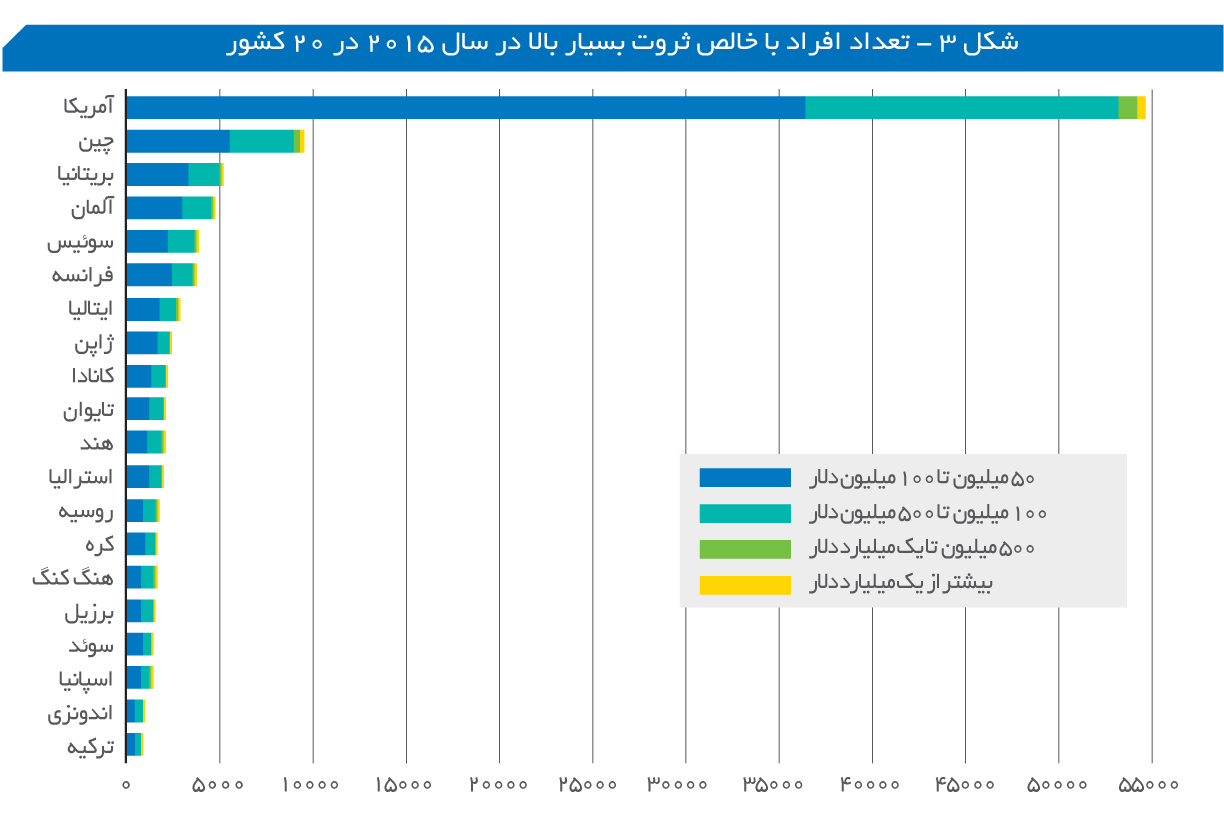

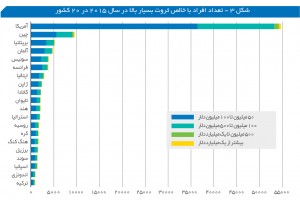

123800 فرد با خالص ثروت بسیار بالا در سراسر جهان زندگی میکنند که بر اساس تعریف شامل افرادی میشود که ثروت آنها بیش از ۵۰ میلیون دلار است. از رقم مذکور، ۴۴۹۰۰ نفر ثروتی حداقل معادل ۱۰۰ میلیون دلار دارند و دارایی ۴۵۰۰ نفر بیش از ۵۰۰ میلیون دلار است. دلار قوی، تعداد افراد با خالص ثروت بسیار بالا را از نیمه ۲۰۱۴ معادل ۸۰۰ نفر کاهش داده است؛ اما بر اساس محاسبات ما افزایش اندکی در تعداد افرادی که بیش از ۵۰۰ میلیون دلار ثروت دارند به وجود آمده است. آمریکای شمالی با ۶۱۳۰۰ نفر (۵۰ درصد) حکمفرمای رتبهبندی منطقهای در میان افراد با خالص ثروت بسیار بالاست؛ در حالی که اروپا با ۲۹۹۰۰ نفر (۲۴ درصد) در رتبه بعدی قرار دارد و ۱۵۹۰۰ نفر (۱۳ درصد) نیز در آسیا-پاسیفیک زندگی میکنند، البته بدون درنظر گرفتن چین و هند. در میان کشورها، آمریکا با ۵۸۹۰۰ بزرگسال دارای خالص ارزش ثروت بسیار بالا، ۴۸ درصد از کل گروه را به خود اختصاص داده است (شکل ۳). این رقم افزایش ۳۸۰۰نفری را نسبت به نیمه سال ۲۰۱۴ نشان میدهد. چین با ۹۶۰۰ نفر و افزایش ۱۸۰۰نفری نسبت به سال پیش از آن، در جایگاه دوم ایستاده است.

پس از چین، انگلستان با ۵۴۰۰ نفر و رشد ۴۰۰نفری طی سال گذشته قرار دارد که جایگاه خود را با آلمان عوض کرده است؛ کشوری که ۴۹۰۰ نفر با خالص ارزش ثروت بسیار بالا و کاهش ۱۰۰۰نفری در رقم مذکور نسبت به سال ۲۰۱۴ میلادی. سوئیس (با ۳۸۰۰ نفر و کاهش ۲۰۰نفری) توانست جایگاه فرانسه را (با ۳۷۰۰ نفر و کاهش ۶۰۰نفری) تصاحب کند. بیشترین بهبود رتبه مربوط به هنگکنگ بود که با ۲۰۰ نفر افزایش در جمعیت افراد با خالص ثروت بسیار بالا، به ۱۶۰۰ نفر رسید و سه رتبه ترقی یافت. پس از آن سه کشور تایوان (۲۲۰۰ نفر، افزایش ۱۰۰ نفر)، هند (۲۱۰۰ نفر، افزایش ۱۰۰ نفر) و کره (۲۲۰۰ نفر، افزایش ۱۰۰ نفر) قرار دارند که با بهبود دورتبهای مواجه شدند. در نقطه مقابل، روسیه (با ۱۸۰۰ نفر و کاهش ۱۰۰۰نفری) سه رتبه تنزل کرد و برزیل (۱۵۰۰ نفر و کاهش ۵۰۰نفری) و سوئد (با ۱۴۰۰ نفر و کاهش ۳۰۰نفری) نزول دورتبهای را تجربه کردند.

ثروت متغیر

هرم ثروت به روشنی تفاوت در ثروت اشخاص را با نشان دادن میلیونرهای جهان در راس و افراد با ثروت کمتر در سطوح پایینتر، تبیین میکند. بحث درباره دارندگان ثروت بیشتر بر بخش بالایی هرم متمرکز است و توجه کمتری به قاعده آن و بخشهای میانی میشود. این باعث تاسف است؛ چراکه ۳۹ تریلیون دلار از ثروت خانوارها در بخش پایینی قرار دارد که اهمیت اقتصادی قابلتوجه بخش مذکور را نشان میدهد. رسیدگی به نیازهای این صاحبان سرمایه میتواند روندهای جدیدی را در صنایع مصرفی و مالی تحریک کند. چین، کره و تایوان کشورهایی هستند که به واسطه این بخش از هرم ثروت، به سرعت در حال رشد هستند و هند پتانسیل رشد سریع از نقطه آغاز پایین فعلی خود را دارد. درحالی که سطوح پایینی و میانی هرم از اهمیت برخوردارند، بخش بالایی احتمالاً کماکان محرک اصلی جریان سرمایه بخش خصوصی و روندهای سرمایهگذاری خواهد بود. تصاویر نیمه سال ۲۰۱۵ نشان میدهد هماکنون نزدیک به ۳۴ میلیون نفر در دسته افراد با خالص درآمد بالا جای میگیرند که بیش از یک میلیون نفر آنها در چین و حدود پنج میلیون نفر در کشورهای آسیا-پاسیفیک (به جز چین و هند) هستند. در بالای هرم، ۱۲۳۸۰۰ نفر با خالص ثروت بسیار بالا هستند که ثروت هر یک بیش از ۵۰ میلیون دلار ارزش دارد. فرصتهای بهوجود آمده در چین ما را به این سو رهنمون داشت که تخمین بزنیم ۹۶۰۰ بزرگسال چینی (هشت درصد از کل جهان) اکنون به گروه مذکور تعلق دارند؛ در حالی که ۷۷۰۰ نفر دیگر (شش درصد کل) شهروندان هنگکنگ، هند، کره یا تایوان هستند.

منتشرشده در شماره ۱۵۲ تجارت فردا