بازار نفت در هفتهها و ماههای اخیر فراتر از انتظارات و پیشبینیهای عموم نهادهای صنعتی (و نه الزاماً نهادهای مالی) عمل کرده و در زمان نگارش این مطلب، قیمت نفت در کانال ۸۰دلاری قرار گرفته است. اغلب تحلیلگران ورود نفت به کانال ۹۰ و حتی ۱۰۰دلاری را دور از دسترس نمیدانند و حتی انتظار باقی ماندن نفت در این سطح برای چند ماه نیز مطرح میشود.

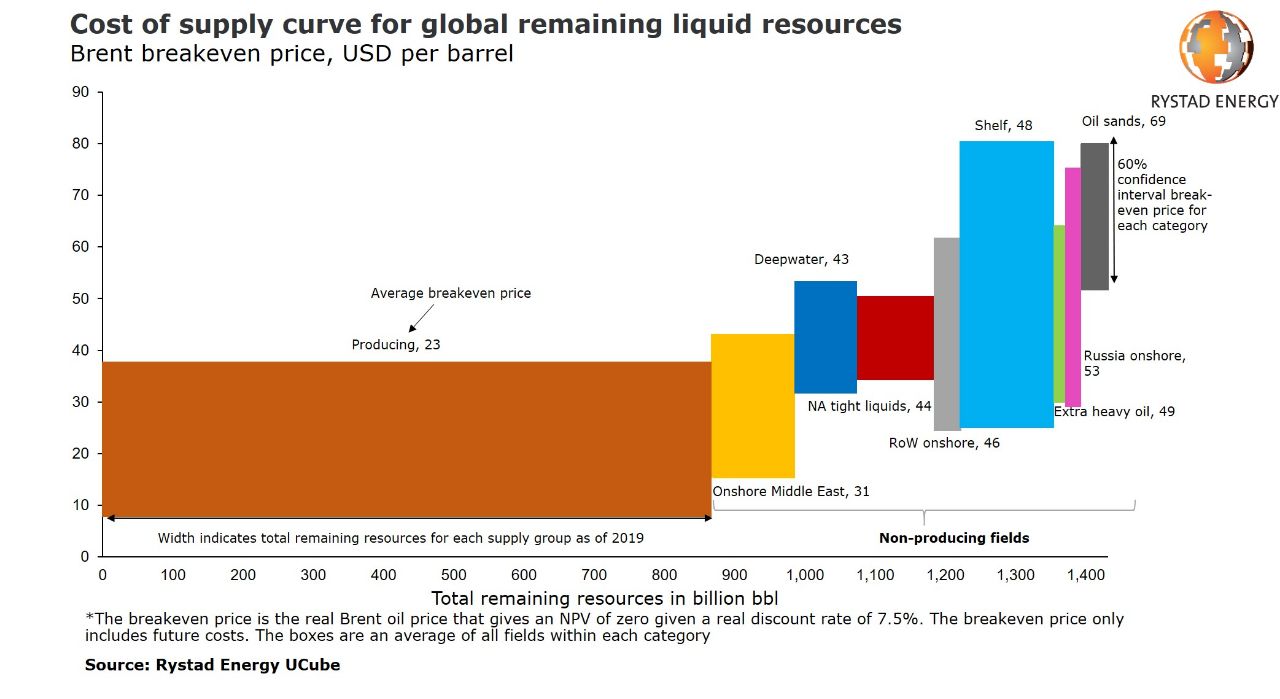

ریستادانرژی منحنی هزینه (Cost Curve) نفت خود را بهروز کرده است. منحنی نشان میدهد برای تولید نفت به چه قیمتی نیاز داریم و در نتیجه مبنای خوبی برای تعیین قیمتهای بلندمدت نفت به دست میدهد.

منحنی نشان میدهد برای تولید ۱۰۰۰ میلیارد بشکه نفت قیمت ۴۵ دلار کاملاً کفایت میکند؛ یعنی معادل ۲۵ سال تولید نفت جهان به میزان ۱۱۰میلیون بشکه در روز. (البته میدانیم که کل تولید نفت جهان از ارزانترین منابع صورت نمیگیرد.)

شش سال قبل انتظار میرفت قیمت سربهسری برای تولید روزانه ۱۰۰میلیون بشکه نفت در ۲۰۲۵ حدود ۹۰ دلار باشد و امروز نفت ۵۰ دلاری کافی به نظر میرسد. آن زمان انتظار میرفت در ۲۰۲۵ روزانه حدود ۱۲میلیون بشکه نفت tight (در عمل تقریباً همان نفت شیل) با نقطه سربهسری ۸۲ دلار تولید شود و امروز این ارقام به ۱۸ میلیون و ۴۴ دلار رسیده است.

شیب منحنی عرضه نفت در این سالها کمتر شده و نمودار به سمت راست حرکت کرده است. با چشمانداز نه چندان درخشانی که از سمت تقاضا انتظار داریم، به نظر میآید پیام روشن است: Lower for Longer.

00raminframinf2020-10-23 00:27:302025-10-08 16:20:47تحلیل منحنی هزینه نفت جهان

روند ادغام و تملیک در صنعت نفت و گاز جهان – منبع: دیلویت

گزارش دیلویت درباره M&A در نفت و گاز منتشر شده که براساس آن اندازه کل بازار M&A نفت و گاز در سال ۲۰۱۹ حدود ۳۷۰ میلیارد دلار بوده است: ۱. بالادستی: ۱۵۶ م.د ۲. خدمات میادین نفتی: ۱۹ م.د ۳. میاندستی: ۷۸ م.د ۴. پاییندستی: ۱۱۴ م.د

در خاورمیانه آرامکو (عربستان) و ادناک (امارات) پیشرو بودهاند. آمریکا با سهم ۶۰ درصدی کماکان مرکز M&A بالادستی به شمار میرود. به طور کلی M&A در حوزه خدمات میادین نفتی در نتیجه شرایط بد بازار پررونق نبوده است.

در صنعت شیل آمریکای شمالی انتظار میرود رشد یکپارچگی (Consolidation) و روندهای جدید را در استراتژی سرمایهگذاران خصوصی (PEها) شاهد باشیم؛ چراکه شرایط بازار نفت مساعد نیست و گزینه IPO برای exit نیز به اندازه قبل روی میز قرار ندارد.

حرکت به سمت پاییندستی و همچنین تجدیدپذیرها (در نتیجه رشد فشار ناشی از مسائل ESG) از جمله روندهای کلیدی سالهای اخیر بوده که میتواند در ۲۰۲۰ ادامه یابد.

ارزش و تعداد معاملات ادغام و تملیک صنعت نفت و گاز جهان در سال ۲۰۱۹ – منبع: دیلویت

بزرگترین معاملات ادغام و تملیک نفت و گاز جهان در سال ۲۰۱۹ – منبع: دیلویت

00raminframinf2020-07-03 02:58:202020-07-24 03:04:37ادغام و تملیک در نفت و گاز؛ روندهای کلیدی

قبلاً گفتیم که مالکیت خصوصی در بستر اقتصاد آزاد و حاکمیت مبتنی بر Rule of Capture در آمریکا باعث دو رویداد بزرگ در نفت این کشور شد: کشف و توسعه نفت در قرن ۱۹ و انقلاب شیل در قرن ۲۱.

نمودارهای بالا ابعاد فنی انقلاب شیل را نشان میدهند. در نمودار بزرگتر میبینیم که در پورتفوی حوزههای اصلی نفت شیل، سهم بخشهای پربازده (Tier-1)، یعنی بلوکهایی که بهرهوری بالاتر هزینه دارند، مستمراً افزایش یافته است.

در نمودار سمت راست میبینیم که تمرکز بر بلوکهای بهرهورتر میتواند چقدر مهم باشد و نقطه سربهسری تولید را پایین بیاورد. (این نقطه سربهسری شامل هزینههای سربار و حملونقل نیست.)

خروجی این وضعیت را در نمودار سمت چپ میبینیم. ریستادانرژی انتظار دارد حداقل کمابیش ۱۰ سال دیگر حفاری در شیل این نواحی ادامه یابد. این تا حدی موید برآوردهایی است که اوج تولید شیل را در اواسط دهه جاری میلادی میدانند.

رمز موفقیت انقلاب شیل و درجا زدن صنعت حفاری ایران در همین نمودارهاست: مدیریت متکی بر آمار و ارقام با هدف بهبود مستمر بهرهوری.

00raminframinf2020-06-10 15:58:372020-06-29 20:35:13رمز موفقیت انقلاب شیل

تولید نفت آمریکا به تفکیک حوزه – منبع: ریستادانرژی

قبلاً اینجا گفته شد که نفت شیل از دولتهای نفتی اوپک تابآورتر است. چراکه (به صورت تقریبی و مفهومی) برای کاهش چندمیلیونی تولید شیل، اوپکپلاس باید لااقل یکی دو سال نفت بیست و نهایتاً سیدلاری را تحمل کند اما این دولتهای وابسته به نفت چنین تحملی ندارند.

مهمتر آنکه محوریت بخش خصوصی به واسطه Rule of Capture در آمریکا (که دنیل یرگین در کتاب خود به آن اشاره کرده است)، باعث شده تا بهرهوری رشد کند و اکنون با نفت ۳۰ تا ۴۰ دلاری بخش زیادی از شیل بتواند به حیات خود ادامه دهد.

نمودار بالا از ریستادانرژی نشان میدهد که تاثیر افت قیمت نفت بر شیل در پایان سال آینده کمتر از یک میلیون بشکه در روز است، آن هم در حالی که اوپکپلاس مجبور میشود چندین برابر این رقم تولید خود را کاهش دهد!

اهمیت گزارش ریستادانرژی آن است که یکی از دقیقترین ترکیبهای تحلیل خرد و کلان را در نفت شیل ارائه میدهد و همزمان دادههای مختلف مثل بهرهدهی چاه و عملیات بهرهبرداری و عملکرد مالی و تعداد دکل و … را به کار میگیرد.

00raminframinf2020-05-29 16:12:002020-06-29 20:45:41نفت شیل، تابآورتر از اوپک (۲)

تولید نفت آمریکا و تغییر آن – منبع: اداره اطلاعات انرژی آمریکا

دیروز گزارش جدید ماهانه اداره اطلاعات انرژی آمریکا منتشر و در آن پیشبینی شد افت تولید نفت آمریکا امسال ۰.۵ میلیون بشکه در روز و سال آینده ۰.۸ مبدر خواهد بود. به عبارت دیگر نفت ۲۰ دلاری (و حتی منفی) بر نفت شیل تاثیری در حدود چندصدهزاربشکه در سال دارد.

اخیراً تاکید شد که نفت شیل به یک دلیل ساده «تابآور» است: دولتهای نفتی اوپک نمیتوانند دو سال نفت ارزان ۲۰ و ۳۰دلاری را تحمل کنند و پیش از آنکه رویای حذف (یا حتی افت چندمیلیونی) در نفت آمریکا محقق شود، احتمالاً چند دولت نفتی سرنگون شدهاند. لذا هر اقدامی صورت میگیرد تا قیمتها بالا بروند.

اوپکپلاس درحالی برای توازن بازار بیش از ۱۰ میلیون تولید خود را کاهش میدهد که آمریکا قرار است تنها با افتی در حدود چندصدهزار بشکه در روز مواجه شود.

یادآور شویم هیچ شرکت ملی نفتی در آمریکا متولی تولید نیست و بخش خصوصی در بستر اقتصاد آزاد از قرن ۱۹ تاکنون درحال تولید نفت بوده و راز موفقیت شیل و شکست اوپک در همین نهفته است.

00raminframinf2020-05-13 22:22:592020-07-09 22:26:04نفت شیل، تابآورتر از اوپک

درباره افول جایگاه نفت ایران در جهان و ریشههای آن

برخی حوادث مثل منفی شدن قیمتهای آتی نفت WTI در ماه آوریل، اگرچه ارتباط مستقیمی با صنعت نفت در اغلب نقاط دنیا و از جمله ایران پیدا نمیکنند، اما از این ویژگی مهم برخوردارند که سوالهای مهم و استراتژیک را به عرصه عمومی میآورند. مثلاً اینکه چرا ایران به سادگی از بازار جهانی نفت حذف شد و این حذف تاثیر چندانی بر قیمتهای جهانی نداشت؟ آیا سرنوشت نهایی نفت ایران، تبدیل شدن به یک بازیگر حاشیهای است؟ چرا روزگاری ایران بازیگری همپای عربستان بود و الان نامش پایینتر از عراق و امارات، در کنار ونزوئلا و لیبی میآید؟ این نوشته قصد دارد سوالات استراتژیکی از این دست را به بحث بگذارد، البته با اتکا به ادبیات نفت و نه ژئوپولتیک و امثال آن.

دهه طلایی نفت ایران به لحاظ تولید و البته جهش قیمت، ۱۹۷۰ میلادی بود. طی سالهای ۱۹۷۰ تا ۱۹۷۹ میانگین تولید ۳ /۵ میلیون بشکه در روز بود و رکورد تولید بیش از شش میلیون بشکه در روز به ثبت رسید. عمده این تولید از مناطق خشکی صورت میگرفت. ایران در آن دوران بازیگری همپای عربستان در اوپک محسوب میشد. از آنجا که ایران پیشتاز ملی شدن نفت، یکی از بنیانگذاران اوپک و بهرهمند از درآمدهای سرشار نفتی بود، در تحولات سازمان مذکور، بازار جهانی نفت و شوکهای آن دهه نقش محوری داشت. طی دهه مذکور حدود هشت تا ۱۰ درصد از تولید نفت و مایعات جهان توسط ایران صورت میگرفت که عمده آن به مصرف صادرات میرسید. پیداست که بسیاری از تحولات اجتماعی داخلی آن دهه چه ارتباطی با این نقشآفرینی ایران در عرصه بینالمللی داشتهاند.

در آن دوران اوپک بیش از یک دهه از عمر خود را پشت سر گذاشته بود و یکی از تاثیرگذارترین دوران خود را (و شاید پررنگترین نقشآفرینی تاریخش را) سپری میکرد. حدود نصف نفت دنیا توسط این سازمان تامین میشد که عمدتاً کشورهای غربی نیازمند آن بودند. البته این تمام تصویر نبود. میانگین تولید نفت آمریکا طی دهه ۱۹۷۰ حدود ۵ /۱۰ میلیون بشکه در روز و عربستان سعودی ۵ /۷ میلیون بشکه در روز بود. شوروی سابق در این دهه رشد بالایی در تولید نفت تجربه کرد و میانگین تولید ۵ /۹ میلیون بشکه در روز را به ثبت رساند که عمده آن از روسیه به دست میآمد.

در ادامه خواهیم گفت که همین مثلث بار دیگر و در دهه گذشته و جاری میلادی به شکلی دیگر ظهور کردند. با وجود تداوم نقشآفرینی عربستان در ادامه مسیر، سه بازیگر دیگر هر یک به دلایلی نتوانستند همچون گذشته موثر باشند. آمریکا به دلیل اتکا به واردات حتی در آن دوران نیز تاثیری مشابه عربستان یا ایران (به عنوان صادرکنندگان بزرگ) نداشت. تولید نفت شوروی سابق پس از رسیدن به حداکثر دهه ۱۹۸۰، متوقف و بعد (به ویژه پس از فروپاشی) وارد روند نزولی شد. اما این روند دیری نپایید و در همان دهه ۱۹۹۰ به مدد سرمایهگذاری به ویژه در حفظ و نگهداشت تولید، نفت روسیه در مسیر احیا قرار گرفت. ایران از دهه ۱۹۸۰ در نتیجه جنگ و تحریم، وارد مسیر نزولی شد. با شروع بازسازی به تدریج بخشی از ظرفیت تولید کشور احیا شد و سپس با انعقاد قراردادهای جدید نفتی (عمدتاً بیع متقابل) به ویژه در دهه ۱۹۹۰ و اوایل ۲۰۰۰، رکورد تولید نفت خام کشور به میزان حدود ۲ /۴ میلیون بشکه در روز ثبت شد. موج توسعه میادین پارس جنوبی به افزایش ظرفیت تولید میعانات نیز انجامید و همزمان تولید انواع مایعات دیگر نیز افزایش پیدا کرد. اما این پایان ماجرا نبود.

پس از انقلاب شیل

نفت شیل برای متخصصان نفت هیچگاه ناشناخته یا جدید نبود. دو عامل عمده یعنی گرانی نسبی و محدودیت فناوری از توسعه قابل توجه این منابع جلوگیری کرده بود. در نتیجه رشد تدریجی فناوری و افزایش قیمت نفت در دهه ۲۰۰۰، تولید این نفت در آمریکا رو به افزایش گذاشت. دلیل توسعه این میادین در آمریکا به رژیم حقوقی حاکم بر این کشور موسوم به Rule of Capture بازمیگردد که مشابه حیازت در قوانین اسلامی بوده و مالکیت و مدیریت بخش خصوصی را بر عمده منابع نفت و گاز این کشور تضمین میکند. تولد و شکوفایی نفت در این کشور طی اواخر قرن نوزدهم و اوایل قرن بیستم نیز مدیون همین قاعده و محوریت بخش خصوصی بوده است. در نتیجه انقلاب شیل، تولید نفت خام آمریکا از محدوده پنج میلیون بشکه در روز به محدوده ۱۲ میلیون بشکه در روز رسید و این کشور اکنون با احتساب انواع مایعات حدود ۱۷ میلیون بشکه در روز تولید میکند. در سوی دیگر روسیه توانسته بود به مدد آزادسازی نسبی و سرمایهگذاری در توسعه میادین، تولید نفت خود را در محدود ۱۰ و سپس ۱۱ میلیون بشکه در روز تثبیت کند و عربستان سعودی چند دهه بود که ظرفیت تولید ۱۲میلیونی و تولیدی کمتر از این میزان را حفظ میکرد. استراتژی توسعه این سه کشور متناسب با ویژگیهای هر یک توانست این کشورها را وارد باشگاه دورقمیها (کشورهای با تولید نفت بالای ۱۰ میلیون بشکه در روز) کند: آمریکا با محوریت اقتصاد آزاد و سرمایهگذاری بخش خصوصی، روسیه با اقتصادی مختلط و سرمایهگذاری متنوع و عربستان سعودی با اقتصادی دولتی و متکی به انبوه درآمدهای نفتی. ایران عملاً سعی داشت مدلی بین عربستان و روسیه را در پیش گیرد، اما با دو مشکل عمده مواجه بود:

الف- منابع نفتی دولتی (به جز در موارد استثنا از قبیل توسعه فازهای پارس جنوبی در دهه گذشته میلادی به مدد نفت سهرقمی و حفظ و نگهداشت تولید طی دو دهه قبل از آن) برای توسعه حجم عظیم منابع نفتی ایران کفایت نمیکرد. چراکه سرانه نفتی کشور قابل مقایسه با اقتصادهایی از قبیل کویت یا عربستان نبود و بخشهای متعددی از کشور نیازمند منابع نفتی بودند.

ب- سرمایهگذاری گسترده خارجی (به جز در قراردادهای بیع متقابل) صورت نگرفت و بیع متقابل نیز عمدتاً در دو حوزه پارس جنوبی (برای تولید گاز) و غرب کارون (تولید نفت از میادین یادآوران، آزادگان شمالی و دارخوین) متمرکز و موفق بود. ریشه این امر به تحریمهای پیاپی و محیط نامساعد کسبوکار (قراردادهای غیرجذاب، ریسکهای سرمایهگذاری و…) بازمیگشت. ایران در این حوزه نیز زمین را به کشورهایی از قبیل امارات متحده عربی، قطر و عمان واگذار کرد.

نتیجه آنکه ظرفیت تولید نفت خام کشور طی چند دهه اخیر در محدوده چهارمیلیونی درجا زده و تنها توسعه عظیم و قابلتوجه در پارس جنوبی و تا حدی غرب کارون رقم خورده است. در عمل، تولید نفت ایران پایینتر از کشورهایی مثل عراق، کویت و امارات متحده عربی قرار گرفته و ایران به یک بازیگر حاشیهای در اوپک و بازار نفت تبدیل شده که هرازگاهی با لغو تحریمها وارد بازار میشود و هرگز نتوانسته منابع عظیم نفت و گاز خود را به ثروتی روی زمین تبدیل کند. اکنون میتوان پرسید که ایران چگونه در توسعه منابع خود با ناکامی مواجه شده و این امر چه تبعاتی داشته است؟

ناکامی در نفت: ریشهها و میوهها

بر اساس آمارهای برنامهریزی تلفیقی شرکت ملی نفت، کشور دارای بیش از ۲۵۰ مخزن نفتی و بالغ بر ۱۳۰ مخزن گازی است. بیش از ۱۰۰ مخزن نفتی و همینطور گازی (مجموعاً بالغ بر ۲۰۰ مخزن) توسعه نیافتهاند. حجم کل نفت، مایعات و میعانات گازی باقیمانده و قابل استحصال کشور بیش از ۱۵۰ میلیارد بشکه و حجم گاز باقیمانده نیز معادل بیش از ۱۸۰ میلیارد بشکه نفت بوده و مجموع این دو حدود ۳۴۰ میلیارد بشکه است. این ارقام با فرض این هستند که ضریب بازیافت (یعنی کسری از کل نفت و مایعات درجای کشور که قابل استحصال هستند) حدود یکچهارم باشد. این ارقام ایران را در جایگاه نخست مجموع ذخایر نفت و گاز جهان قرار میدهد که از قضا با لحاظ اندازه میادین و مخازن نفت و گاز، در نوع خود از ارزانترین منابع هیدروکربنی جهان محسوب میشوند. ایران تا حدی در توسعه منابع ناکام بوده که با آمارهای فعلی برای حدود یک قرن میتوان با ظرفیت موجود به تولید نفت پرداخت، در حالی که میانگین این رقم برای دنیا حدود ۵۰ سال است. این یعنی بخش زیادی از منابع کشور در معرض متروک شدن قرار دارند و با لحاظ تحولات بهرهوری انرژی و رشد انرژیهای تجدیدپذیر احتمالاً هیچگاه به کار نمیآیند. طی دهه اخیر موجودی سرمایه خالص در بخش نفت و گاز به صورت مستمر در حال کاهش بوده و فرسودگی تاسیسات و تجهیزات نفتی در بسیاری از میادین قدیمی، صنعت را در معرض ریسکهای عملیاتی قرار داده است. کشور حتی در تامین منابع برای حفظ و نگهداشت تولید نیز ناتوان بوده و افت تولید منابع نفتی کشور (که به صورت طبیعی ۵ تا ۱۰ درصد برآورد میشود) ظرفیت تولید نفت را در میادین تولیدی کاهش داده است. از سوی دیگر حتی میادین تولیدی نیز به صورت بهینه توسعه نیافتهاند. به عنوان یک مثال، درباره میدان نفتی آبتیمور که تولید آن برای چند دهه در حدود پنجاههزار بشکه در روز بود، با دریافت سه پروپوزال از سه شرکت خارجی مشخص شد بسته به سطح سرمایه و فناوری، میتوان تولید آن را به ارقامی در حدود ۱۵۰، ۲۵۰ و ۴۵۰ هزار بشکه در روز رساند؛ یعنی امکان افزایش تولید حداقل ۲۰۰ تا ۸۰۰درصدی. به صورت خلاصه میتوان گفت اکتشاف، توسعه و تولید نفت و گاز در کشور هر سه به شکلی مطلوب صورت نگرفته است. اما چرا؟

سرمایهگذاری برای توسعه مخازن جدید نیازمند دانش فنی و مدیریتی و تامین مالی است که اگرچه در هر یک از آنها ظرفیتهایی وجود دارد، اما برای تامین الزامات توسعه این حجم ذخایر نفت و گاز کافی به نظر نمیآید. دلیل مهم آنکه کشور طی چند دهه اخیر ارتباط مستمر و استراتژیک با منابع دانش فنی و مدیریت جهان نداشته و یافتههای دنیای جدید انرژی به صورت سیستماتیک در صنعت کشور تهنشین نشده است. از سوی دیگر تحولی مشابه آنچه در صنعت نفت و گاز کشورهایی مثل چین و تا حدی روسیه شاهد بودیم نیز در ایران رخ نداده و کشور به یک مرکز فناوری نفت و گاز تبدیل نشده است. نمود این قضیه آنکه در مقابل غولهایی مثل CNOOC، CNPC و SINOPEC از چین یا LUKOIL و GAZPROM از روسیه، شرکت ملی نفت ایران فاقد هرگونه فعالیت قابلتوجه بینالمللی و رقابتپذیری در مقایسه با رقبای طراز اول جهانی است. در حالی که شرکتهای نفتی دولتی از قطر، مالزی، تایلند و آنگولا و بسیاری کشورهای دیگر واجد توان حضور در عرصه بینالمللی هستند، چنین چیزی درباره این شرکت روی نداده است. مشابه آنچه گفته شد درباره منابع مالی نیز صادق بوده و باوجود اولویت نفت و گاز در تخصیص منابع صندوق توسعه ملی، عملاً ارقام در مقایسه با نیاز نفت و گاز ایران کفایت نکرده؛ چنانکه حتی حفظ و نگهداشت تولید فعلی نفت نیز با چالش روبهرو است.

سوال اینکه چرا ایران از دانش فنی و مدیریتی و منابع مالی شرکتهای بینالمللی برای توسعه این حجم منابع عظیم بهره نگرفته است؟ پاسخ به ویژگیهای رژیم مالی و قراردادی نفت در کشور بازمیگردد. بر اساس برداشت غالب در چند دهه اخیر (که در آن بر مالکیت و مدیریت حداکثری منابع هیدروکربنی توسط دولت تاکید میشود)، کشور صرفاً از قراردادهای خدماتی (Service) استفاده کرده و هیچ قراردادی از نوع مشارکت در تولید (Production Sharing) یا امتیازی (Concession) منعقد نشده است. قراردادهای اخیر در دنیا بهطور کلی مرسومتر و به لحاظ همراستاسازی منافع طرفین بهتر عمل کردهاند، اما بر اساس یک تفسیر غالب از قوانین کشور هیچگاه در ایران بهکار گرفته نشدهاند. حتی همین قراردادهای خدماتی نیز تا معرفی مدل جدید (موسوم به IPC) بلندمدت و واجد جذابیت قابلتوجه مالی نبوده و نتیجه آنکه بهکارگیری قراردادهای «بیع متقابل» ضمن موفقیت در زمان خود، نتوانسته برای بخش زیادی از منابع کشور چارهای فراهم سازد. این واقعیتها در بستر ریسکها و شرایط محیط کسبوکار ایران، عرصه را بر حضور شرکتهای خارجی بسیار تنگ کرده و همزمان تحریم نیز به آن دامن زده است.

پارادایم کهنه و نو

احتمالاً مهمترین سوال این است که اگر تولید حداکثری نفت تا این اندازه اهمیت دارد و نهتنها به لحاظ اقتصادی از آن ناگزیر هستیم، بلکه مستقیماً بر جایگاه کشور در صحنه جهانی و امنیت کشور موثر است، پس چرا الزامات داخلی آن فراهم نمیشود و کشور در مسیر آن قرار نمیگیرد؟ این سوال را درباره دهها موضوع دیگر نیز میتوان مطرح کرد. مثلاً چرا با وجود محوریت افزایش تولید ناخالص داخلی، کار جدی در مسیر اصلاح محیط کسبوکار انجام نمیشود؟ چرا مسوولان کشور بر خصوصیسازی تاکید دارند، اما در عمل نهادهای عمومی و بنگاههای شبهدولتی بخش عمدهای از اقتصاد را در اختیار دارند؟ پاسخ به سوالات فوق، بیارتباط با پاسخ به سوال ما درباره نفت نیست. در همه این موارد، اجماعی (ولو حداقلی) درباره لزوم اجرای یک سیاست وجود ندارد و دفاع از تولید حداکثری و مشارکت بخش خصوصی و لزوم کاهش مقررات دستوپاگیر با تعارف و تبصره و لکنت انجام میشود. کوچکترین حرکتی در مسیر واگذاری یک بنگاه به بخش خصوصی یا اصلاح قراردادهای نفتی، با دهها مخالفت و تردید مواجه میشود. این تامل و تردیدها بیش از آنکه ریشه در اختلافات سیاسی و جناحی داشته باشد (که اگر اینگونه بود شاید بالاخره در دوران یک دولت، برخی سیاستگذاریها اصلاح میشد)، ریشه در پارادایم فکری دارد که چند دهه در قرن گذشته میلادی بر کشور حاکم بوده و هنوز ریشههای آن را میتوان دید. پارادایمی که در نفت با ملی شدن، مخالفت با هرگونه مالکیت و مدیریت غیردولتی (اعم از شرکتهای خصوصی داخلی و خارجی) و نگرانی درباره غارت سرمایههای محدود و گرانبها درهمآمیخته است. با کمی تامل میتوان شباهتها و اشتراکهای این پارادایم را با تفکرات سوسیالیستی و چپ سابقاً حاکم بر کشور نیز دریافت. مبانی فکری این پارادایم نفتی از این قرارند: الف- منابع نفت و گاز بسیار محدودند و با در پیش بودن پیک عرضه نفت، نباید برای تولید آنها عجله داشت. ب- مالکیت و مدیریت دولتی در نفت یک قاعده مبنایی برای جلوگیری از هدررفت و ایجاد فساد است. پ- حضور بخش خصوصی (به ویژه شرکتهای خارجی) باید در حداقل ممکن خلاصه شود.

گذار از وضعیت بغرنج فعلی مسیر سهل و ممتنع دارد. سهل از آنرو که بسیار دربارهاش بحث شده و لااقل در سطح کلان پیچیدگی چندانی ندارد؛ و ممتنع از آنرو که اساساً تغییر پارادایم و ترک عادت آسان نیست. نقطه شروع این تغییر پارادایم، مروری بر واقعیتهای نفت ایران و جهان است که سعی شد در این نوشته اشارهای به آنها صورت گیرد. با عبور از پارادایم کهنه، پارادایم جدیدی در کشور حاکم خواهد شد که مبانی آن از این قرارند: الف- منابع نفت و گاز فراواناند و باید نگران بیارزش شدن آنها و از دست رفتن جایگاه ایران در بازار بود. ب- به جز حاکمیت دولتی، هیچ شکلی از تصدیگری و مالکیت و مدیریت فینفسه مطلوب نیست. پ- ایجاد فضای رقابتی برای حضور حداکثری همه بازیگران بینالمللی و داخلی یک الزام است.

بدیهی است که با فرض پذیرش سه اصل فوق (فراوانی منابع، حاکمیت دولتی و مدیریت رقابتی) میتوان به سادگی نسخههایی برای عبور از بحران تجویز کرد. برخی از رئوس این نسخه بدین قرار است: الف- عبور از رژیم قراردادی خدماتی و بهکارگیری قراردادهای امتیازی و مشارکت در تولید ب- افزایش جذابیت مالی و اقتصادی قراردادها، تا حدی که منجر به سرمایهگذاری گسترده شرکتهای خارجی شود. ج- تهیه برنامهای کوتاهمدت برای محدودیت نقشآفرینی دولت به حاکمیت و رگولاتوری و خروج از مالکیت، مدیریت و تصدیگری.

آیا اگر برجام تصویب نمیشد، صادرات نفت ایران به صفر میرسید؟

رئیسجمهور اعلام کرد: اگر برجام نبود، قدم به قدم حتی یک بشکه نفت را هم نمیتوانستیم صادر کنیم.

«اگر این دولت میخواست راه گذشته را ادامه دهد، امروز صادرات نفت کشور به صفر میرسید. در حالی که اگر برجام نبود، قدم به قدم حتی یک بشکه نفت را هم نمیتوانستیم صادر کنیم، اما به زودی با یاری خداوند و تلاشهای دولت، به نقطهای خواهیم رسید که حق و سهم حضور ما در بازار بوده است.»۱ این سخنان رئیسجمهور در ۱۶ فروردین امسال، که طی دیدار او با وزیر، مدیر و کارکنان وزارت ارتباطات و فناوری اطلاعات گفته شد، نقطه آغاز بحثهایی دامنهدار درباره تاثیر تحریمها بر صادرات نفت ایران بود که هنوز ادامه دارد؛ چرا که کارشناسان و حتی مقامهای رسمی دولتی، درباره نتیجه ادامه راه گذشته، یعنی روندی که در آن نه از توافق ژنو خبری باشد و نه برجام، اتفاقنظر ندارند. منتقدان گفته رئیسجمهور معتقدند چنان سخنی در خوشبینانهترین حالت، آمیخته با اغراق به نظر میرسد. از جمله این منتقدان، محمدعلی خطیبیطباطبایی، نماینده سابق ایران در اوپک، است که اینگونه به توضیح مساله میپردازد: «آن چیزی که در عمل اتفاق افتاد فروش بیش از یک میلیون بشکه نفت در بدترین شرایط تحریمی بود و نمیتوان با احتمالات، ظن و گمان ادعا کرد که فروش نفت در صورت ادامه آن روند به صفر کاهش پیدا میکرد؛ آنچه آمار و ارقام نشان میدهد در بدترین شرایط تحریم هم فروش نفت به صفر نرسید. طرح مسائلی مانند اینکه اگر تحریم ادامه داشت صادرات صفر میشد، با توجه به اینکه بر اساس آمار و ارقام واقعی نبوده، درست نیست و با حدس و گمان نمیتوان به این مساله پرداخت.»۲ باوجود اهمیت تحلیل رئیسجمهور، به نظر میرسد اگر این تحلیل از سوی فرد دیگری صورت میگرفت تا این اندازه بازتاب نداشت؛ چنانکه نظیر همین سخنان را محمدجواد ظریف، وزیر امور خارجه ایران، ماهها قبل بر زبان آورده و گفته بود: «اگر توافق ژنو یا برنامه جامع اقدام مشترک نبود، ما امروز با صادرات نفت صفر مواجه بودیم. بعضی دوستان فراموش میکنند که فروش نفت ما در سال ۱۳۹۰، ۵ /۲ میلیون بشکه بود و در سال ۱۳۹۲ که دولت تدبیر و امید مسوولیت را بر عهده گرفت، فروش نفت ایران بر اساس آمارهای بینالمللی نزدیک به ۹۰۰ هزار بشکه شد. اگر دوستان معتقدند چنین ادعایی باطل است بروند نگاهکنند که چگونه فروش نفت ما را از ۵ /۲ میلیون بشکه در مدت دو سال به ۹۰۰ هزار بشکه رساندند و همان ابزاری که فروش نفت ایران را به ۹۰۰ هزار بشکه رساند، میتوانست در چند ماه فروش نفت ما را بیشتر کاهش دهد. مخصوصاً در بدو ورود دولت تدبیر و امید به مسوولیت، قانون جدیدی تصویب شده بود که بر اساس آن فروش نفت ایران ظرف یک سال به صفر برسد و این قانون را همان محل ظالمانهای تصویب کرد که قانون قبلی را تصویب کرده بود.»۳

الهام حسنزاده معتقد است قیمت نفت در ماههای آتی احتمالاً کاهش بیشتری را تجربه خواهد کرد

در گفتوگو با مدیرعامل شرکت مشاوره نفت و گاز Energy Pioneers از عوامل موثر بر کاهش قیمت نفت و به طور خاص نفت شیل پرسیدیم. الهام حسنزاده، دانشآموخته دکترای حقوق نفت و گاز و فلوشیپ موسسه انرژی آکسفورد، ضمن تشریح عوامل طرف عرضه و تقاضایی که کاهش قیمت نفت را رقم زدهاند، از چشمانداز بازار در ماههای پیشرو و به ویژه پس از بازگشت نفت ایران به بازارهای بینالمللی گفته است که مشروح آن را در ادامه میخوانید.

کاهش قیمت نفت چه تاثیری بر تولید نفت شیل آمریکا خواهد داشت؟

حوزههای اصلی تولید نفت آمریکا-هزار بشکه در روز

رشد تولید روزانه نفت آمریکا از پنج میلیون بشکه در سال ۲۰۰۸ به بیش از ۵ /۹ میلیون بشکه در اواسط سال ۲۰۱۵، دستاوردی قابلتوجه از نوآوری و ریسکپذیری فنی در روزگار قیمتهای بالا و باثبات نفت بوده است. افزایش تولید نفت بلافاصله پس از توسعه عظیم ظرفیت تولید گاز طبیعی از سازندهای غیرمتعارف (Unconventional Formations)، که به عنوان فشرده (Tight) یا شیل (Shale) هم شناخته میشوند، صورت گرفت. توسعه منابع نفتی غیرمتعارف جریان تجارت جهانی نفت خام را تغییر داده، انتظارات قیمتی بلندمدت را متحول ساخته و منطق بلندمدت متعارف را در سیاستگذاری انرژی آمریکا به چالش کشیده است؛ منطقی که در روزگار کمبود نفت ترویج میشد. آمریکا هماکنون با تولید روزانه ۵ /۱۳ میلیون بشکه نفت خام و سوختهای مایع، در کنار روسیه و عربستان سعودی به عنوان یک تولیدکننده پیشتاز نفت و گاز شناخته میشود. اگرچه عوامل متعددی بر کاهش قیمت جهانی نفت موثر بودهاند، شتاب تولید نفت آمریکا را میتوان یکی از اصلیترین آنها دانست.

با وجود آنکه قیمتهای پایین نفت در سال ۲۰۱۵ منافع زیادی را برای مصرفکنندگان اصلی به همراه داشته، موجب کاهش شدید هزینههای سرمایهای توسعه منابع نفت و گاز، به ویژه در حوزههای منابع غیرمتعارف آمریکا، شده است. یکی از بزرگترین سوالهای بیپاسخ پیشروی بازار نفت نیز همین است که آیا تولید نسبتاً پرهزینه نفت شیل آمریکا در زمانی که قیمت نفت پایین (کمتر از ۶۰ دلار در هر بشکه) است ادامه مییابد یا نه. در واقع انقلاب نفت شیل، اکنون با نخستین آزمون اقتصادی خود مواجه شده و در حالی که تولید نفت شیل به عللی همچون بهبود کارایی، کاهش هزینه خدمات و تمرکز بر مناطق پربازده تاکنون توانسته انعطاف لازم را در مقابل کاهش قیمتها نشان دهد، نشانههایی از زوال آن نیز در حال نمایان شدن است. با این مقدمه، در ادامه به چند سوال مهم پرداخته میشود:

– آیا افزایش کارایی بهدست آمده طی ماههای گذشته، کماکان موجب حفظ سطوح فعلی تولید خواهند بود؟

– آیا بدهی و ورشکستگی، موجب افزایش ریسک تولید نفت و شرکتهای آمریکایی شده است؟

– آیا شرکتهای فعال در حوزه نفت شیل، نقش تولیدکننده نوسانگیر (Swing Producer) را ایفا خواهند کرد؟